연구센터

국제정세와 전략

[신년기획 특별논평 시리즈] ⑥ 트럼프 2.0 시대 트럼프 리스크와 한국

- 2025-04-01

- 이승주

ISBN 979-11-6617-851-1 95340

{kind=link}

Ⅰ. 트럼프 2.0의 국내정치적 의미와 마가노믹스(Maganomics)

2024년은 인류 역사상 가장 많은 선거가 있었던 ‘대선거의 해’(super year for elections)였다. 무려 전세계 72개국 37억 명이 선거에 일제히 참여하였다. 선거는 경제적 불평등, 사회적 분열, 정치적 양극화 등 국내정치적으로 잠복되었던 그러나 구조화되어 있던 이슈들이 세계 곳곳에서 동시다발적으로 표출되는 장의 역할을 하였다.

트럼프의 미국 대통령 선거 승리는 2025년 세계 경제 질서에서 불확실성의 파고를 높일 최대의 요인이다. 트럼프 당선자가 2018년과 판이한 국내정치적 여건 속에서 재집권에 성공함에 따라, 트럼프 2기 행정부는 직전 바이든 행정부는 물론 트럼프 1기 행정부와 비교할 때 차별성을 더욱 강화할 것으로 예상된다. 트럼프 2기 행정부의 정책이 8년 전의 단순 반복이 되기 보다는 미국 정책의 ‘트럼프화’(Trumpification)가 한층 강화될 수 있다. 첫째, 이번 대통령 선거는 미국 우선주의(America First)라는 트럼프 행정부의 정책 노선을 재확인하였다는 의미가 있다. 이번 선거를 통해 트럼프 2기 행정부는 일방주의적 보호주의를 강화하고, 미국 제조업의 부활을 촉진함으로써 양질의 일자리를 창출하는 ‘마가노믹스’를 광범위하게 추진할 있는 정치적 위임을 폭 넓게 받은 셈이다. 트럼프 2기 행정부가 무역 적자 해소를 위해 관세 부과의 범위를 중국을 넘어 주요 무역 상대국으로 확대할 것으로 전망되는 이유는 여기에 있다.

둘째, 트럼프 당선자가 대통령 선거뿐 아니라 의회 선거에서도 승리함에 따라, 제도적 측면에서 볼 때, 트럼프 2기 행정부의 정책에 제동을 걸 수 있는 거부점(veto point) 하나가 사라졌다. 공화당과 민주당 사이의 간극과 갈등이 확대된 결과, 미국 정치에서 중도 세력이 소멸되는 추세가 지속된다는 점은 이미 더 이상 새로운 사실이 아니다. 미트 롬니(Williar Mitt Romney)가 다음 선거 불출마를 선언하는 데서 나타나듯이, 향후 공화당과 민주당 사이의 대치 국면에서 중도적 역할을 하던 공화당 내 온건파의 입지는 더욱 축소되었다. 이에 따라 트럼프 2기 행정부는 바이든 행정부와 정책을 차별화하고, 정책 집행의 속도도 더욱 높일 것으로 예상된다.

셋째, 트럼프의 정책 노선에 대한 공화당 내 수용성이 높아지고 있다. 2016년 대통령 선거 당시만 해도 트럼프의 승리는 미국뿐 아니라 전세계에 충격을 던져 주기는 했으나, 그 이면에는 예외적이고 비정상적인 일탈쯤으로 간주하는 경향이 없었던 것이 아니다. 실제로 취임 이후 트럼프 대통령은 미국 주류 정치에 벗어난 정치적 문법을 사용하고, 파격적인 정책을 실행에 옮기는 과단성을 보여주었다. 그러나 트럼프 1기 행정부가 직면하였던 미국 국내정치 환경과 달리, 트럼프 2기 행정부는 공화당 내 지지 세력의 확장을 바탕으로 주류화의 과정을 거칠 것으로 예상된다. 특히, 공화당 내 상대적으로 젊은 정치인의 부상은 트럼프 2기 행정부의 정책을 뒷받침하는 새로운 정책 연합이 형성되고 있음을 시사한다. 더 나아가 트럼프 당선자가 행정부 요직에 지명한 인사들이 충성파(loyalists), 마가(Make America Great Again: MAGA) 신봉자, 아웃사이더(Beltway outsider), 상대적으로 미흡한 경력(thin resume)과 같은 공통점을 갖고 있다는 점은 트럼프 대통령 당선자가 추구하는 정책 방향이 미국 내에서 주류화의 과정을 거치고 있음을 의미한다.

Ⅱ. 트럼프 2기 행정부의 경제 안보 전략: 가능성과 한계

1. 디리스킹(derisking), 연결 국가(connector countries)의 부상, 그리고 무역 전쟁 2.0

트럼프 당선자는 모든 무역 상대국에 대한 보편 관세의 부과와 중국 등 특정 국가를 대상으로 한 타겟형 관세 부과를 반복적으로 주장해 왔다. 보편 관세의 경우, 트럼프 2기 행정부가 실제로 ‘예외 없는 관세’를 ‘얼마나 빠른 속도’로 부과할 것인지는 현재로서 미지수이나, 범위와 속도의 문제일 뿐 시행 자체는 이루어질 것이라는 예상이 지배적이다. 트럼프 당선자는 중국산 수입품에 대해서도 60~80%에 달하는 고율의 관세를 부과할 것을 여러 차례 공언하였다. 미국의 대중국 수입 의존도가 2017년 22%에서 2023년 14%로 감소하고, 미국의 대중국 외국인직접투자(Foreign Direct Investment: FDI)가 감소하는 등 미국은 중국으로부터 다변화를 지속적으로 추진해 왔다. 중국 역시 미국의 조치에 대응하여 미국으로부터 다변화를 추구하고 있다.

그러나 여기에는 두 가지 유의할 점이 있다. 첫째, 다변화 노력에도 불구하고, 공급망 핵심 품목에 대한 대중국 의존도를 근원적으로 해소하는 데 한계가 있다. 미 상무부가 시행한 2,409개 공급망 핵심 품목 분석 결과, 전반적인 수입 의존도가 감소한 것과 달리 핵심 품목에 대한 대중국 의존도는 19.5%에서 19.8%로 소폭 증가한 것으로 나타났다. 이 가운데 중국 수입 의존도가 70%를 넘는 품목이 156개, 100%인 품목이 46개에 달하였다(김나율 2023). 미국의 다변화에도 불구하고, 전면적인 디커플링에 현실적 한계가 있다는 반증이다.

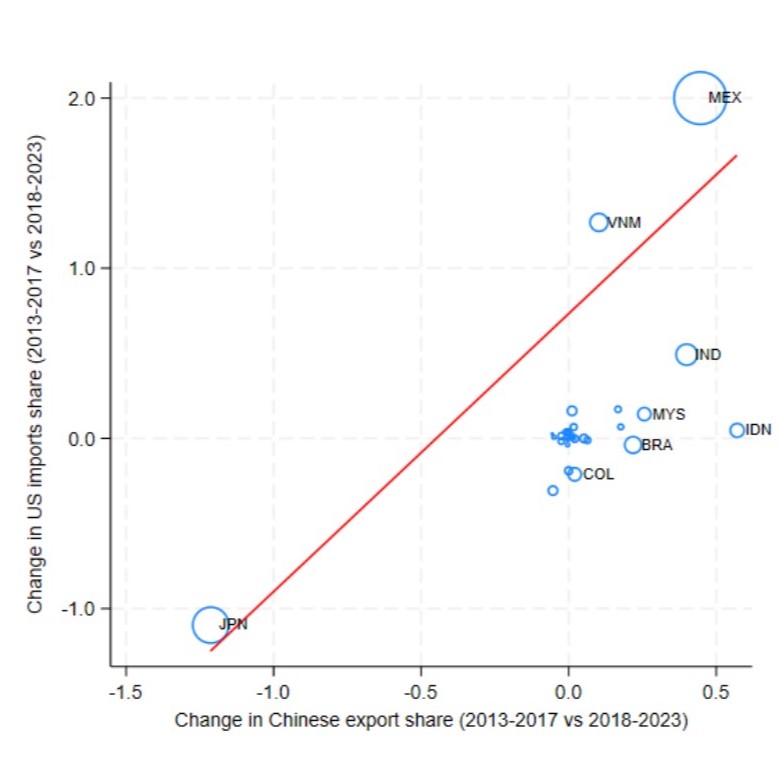

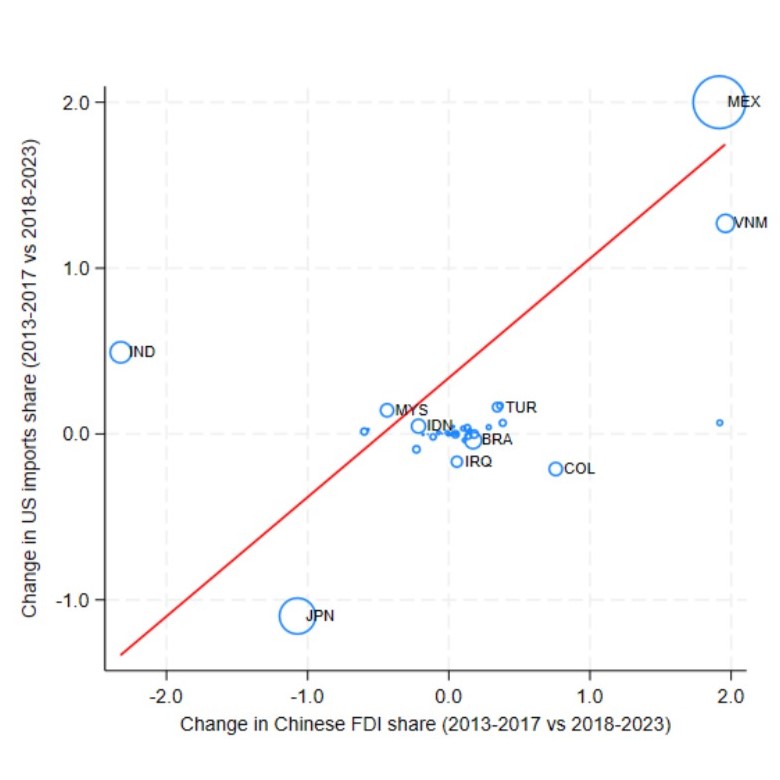

둘째, 미국과 중국의 상호의존도가 낮아졌지만, 새로운 방식의 상호의존이 부상하고 있다. 국제통화기금(International Monetary Fund: IMF)의 분석에 따르면, 미국과 중국 사이의 직접적 연계가 감소하고 있는 것은 사실이나 이는 표면적인 변화에 그친다. 미국과 중국의 직접적 연계가 제3국을 통한 간접적 연계로 변화하고 있기 때문이다. 미국의 대 중국 수입 의존도가 가파르게 감소하는 가운데, 멕시코, 캐나다, 동남아시아 국가들(특히 베트남)의 대미 수출이 증가하는 변화가 발생하였다([그림 1-1] 참조). 이 국가들은 또한 중국의 수출과 FDI가 증가하는 공통점을 갖고 있다([그림 1-2] 참조). 미국과 중국을 연결하는 ‘연결 국가들’의 부상이다. 관세 부과, 수출 통제, 투자 심사 강화 등 다양한 조치가 미국과 중국의 직접적 의존도를 낮추는 동시에, 제3국을 통한 간접적 의존도는 여전하다. 트럼프 2기 행정부는 연결 국가들을 통한 우회 수입을 차단하려고 한다는 점에서 무역 전쟁이 미국과 중국을 중심으로 한 무역 전쟁 1.0에서 제3국을 포괄하는 무역 전쟁 2.0으로 확대될 가능성이 증가할 것이다.

[그림 1] 연결 국가의 부상

[그림 1-1] 미국의 수입 비중과 중국의 수출 비중 [그림 1-2] 중국의 FDI 비중과 미국의 수입 비중

출처: Gopinath et al. (2024)

2. 전략적 디커플링(strategic decoupling)

트럼프 2기 행정부는 두 가지 문제를 해소하기 위한 노력을 배가할 것으로 예상된다. 트럼프 2기 행정부의 등장이 무역 전쟁 2.0을 초래할 것이라는 전망과 우려가 제기되는 것은 이 때문이다. 중국에 대한 직접적인 의존도 완화와 관련, 트럼프 2기 행정부는 전략적 디커플링과 공급망 전략의 업그레이드를 추진할 것으로 보인다. 전략적 디커플링은 바이든 행정부가 임기 내내 추진했던 ‘좁은 마당, 높은 장벽’(small yard, high fence)으로 상징되었던 디리스킹(derisking)과 차별화를 의미한다. 즉, 전략적 디커플링은 신중하게 선정된 전략적 부문을 중심으로 중국을 견제하는 데서 벗어나, 무역 균형을 회복하고 미국 시민의 안녕과 국가안보에 대한 위협을 근원적으로 해소하는 데 초점을 맞추게 될 것이다. 미국 내의 우려와 반발이 없는 것은 아니나, 트럼프 2기 행정부는 다른 문제가 해소되더라도 중국과의 무역 균형이 되지 않을 경우 전략적 디커플링을 포기하지 않을 것으로 예상된다.

트럼프 2기 행정부는 제3국을 통해 미국 시장에 대한 접근성을 유지 또는 확대하려는 중국의 우회 전략을 원천적으로 차단하는 데 주력할 것으로 보인다. 트럼프 당선자가 취임 당일 중국뿐 아니라 멕시코와 캐나다에 25%의 관세를 부과할 것이라고 공언한 데서 그 정책적 의지를 읽을 수 있다. 표면적으로는 이 국가들이 펜타닐 등 마약과 이민자 차단을 위한 노력에 소극적이라는 이유를 제시하고 있으나, 이 국가들이 미국에 대규모 무역 흑자를 기록하고 있다는 점과 무관하지 않다. 베트남 또한 트럼프 2기 행정부의 다음 타겟이 될 것이라는 전망이 제기되는 것은 이 때문이다. 실제로 멕시코와 베트남은 2023년 기준 중국에 이어 미국의 무역 적자국 2위와 3위를 기록하였다. 이 두 국가가 대표적인 연결 국가라는 점을 고려할 때, 트럼프 2기 행정부는 우회 수출 경로를 차단함으로써 미국과 중국의 간접적인 연결을 감소시키기 위해 노력할 것이다.

3. 공급망 전략: 스플릿 쇼어링(splitshoring)

트럼프 2기 행정부는 공급망 전략에도 일정한 변화를 추구할 것으로 보인다. 바이든 행정부는 핵심 첨단산업에서 해외, 특히 중국에 대한 의존도를 낮추고, 국내 양질의 일자리를 창출하기 위한 정책 수단으로 리쇼어링(reshoring)을 추진하였다. 그러나 미국이 독자적인 생산 역량의 확대에 한계가 있다는 점과 동맹 및 파트너들과의 협력을 강화하는 차원에서 동맹 쇼어링(ally shoring)과 프렌드 쇼어링(friend shoring)을 공급망 전략의 근간으로 함께 설정하였다. 한국, 대만, 일본이 미국의 첨단산업 협력의 파트너로 부상한 것은 이 때문이다.

미국 제조업의 부활과 일자리 창출에 우선순위를 부여하는 특징을 감안할 때, 트럼프 2기 행정부는 기존 공급망 전략에서 리쇼어링의 비중을 한층 높이는 변화를 추구할 것이다. 리쇼어링에 따른 미국 내 일자리 창출의 효과는 상당하다. 2010년 이후 리쇼어링으로 인해 창출된 미국 내 일자리의 수는 약 2백만 개에 달하는 것으로 추산된다. 특히, 2022년에는 34만 3천 개가 새롭게 창출되는 사상 최대의 성과를 거두었다. 2023년 다소 감소하기는 하였으나, 28만 7천 개의 일자리가 창출되었다. 트럼프 2기 행정부가 일자리 창출의 호기를 그냥 지나칠 것으로 기대하기는 어렵다. 더 나아가 트럼프 당선인이 제3국을 통한 우회 수출을 차단하기 위해 노력할 것이라는 점을 감안할 때, 니어 쇼어링(near shoring)의 비중이 감소할 것이다. 물론 미국이 리쇼어링에만 의존한 공급망 전략을 추구하기는 어려울 것이나, 트럼프 2기 행정부의 공급망 전략에서 리쇼어링의 상대적 비중이 커지는 ‘스플릿 쇼어링’이 대두될 가능성이 높다.

4. 두더지 잡기?

트럼프 2.0 시대 미국이 중국에 대한 견제의 범위와 수위를 확대, 강화함에 따라 미중 전략 경쟁이 한층 격화될 가능성이 한층 높아졌다. 더 심각한 문제는 지난 8년 간 미중 사이의 긴장과 갈등과 긴장을 완화하는 데 동원할 수 있는 양국 간 공식 채널이 사실상 무력화되었다는 것이다. 미중 양국 정부 사이의 공식 대화 채널이 90개 이상이었으나, 트럼프 1기 행정부 출범 이후 공식 대화 채널 가운데 대다수가 소멸된 것으로 알려졌다.

한편, 미중 전략 경쟁의 격화와 별개로 트럼프 2기 행정부의 대중국 전략이 기대한 성과를 거둘 수 있을지는 아직 미지수이다. 트럼프 2기 행정부가 전략적 디커플링을 통해 대중국 의존도를 직간접적으로 낮추는 전략을 추구할 것이라는 예상이 지배적이다. 그러나 견제의 확대와 강화가 반드시 효과적일 것이라는 보장은 없다. 트럼프 2기 행정부의 대중국 정책이 선제적 또는 사전적 예방으로 전환하지 못할 경우, 사후적 지연 대응의 한계를 벗어나기 어려울 것이다. 우리는 이미 중국이 태양광, 풍력, 배터리, 전기 자동차에서 세계 시장이 대한 지배력을 높이는 동안, 미국이 사후적 대응에 급급한 사례를 다수 목격하였다. 미국의 대중국 전략이 ‘두더지 잡기’라는 비판에 직면한 것도 이 때문이다. 선제적이고 예방적인 전략과 중국 견제의 강도를 높이는 전략은 전혀 별개이다.

둘째, 공급망 전략의 변화를 추진할 때, 계획과 실행 사이에 상당한 격차가 있을 수밖에 없다는 점을 유념할 필요가 있다. 배인앤컴퍼니(Bain & Company)의 서베이에 따르면, 조사 대상 대기업 가운데 81%가 리쇼어링 계획을 가지고 있는 것으로 나타났다. 그러나 정작 리쇼어링을 실행에 옮긴 기업의 비율은 39%에 불과하다(Saenz and Borchert 2024). 중국이 세계 제조업에서 차지하는 비중이 35%에 달하는 점을 고려할 때, 중국을 배제한 새로운 공급망의 형성에 상당한 시간이 소요될 수밖에 없다.

Ⅲ. 세계 경제 질서의 변화

1. 트럼프 리스크의 대두

트럼프 2.0 시대 트럼프 리스크가 획기적으로 높아질 것이라는 우려가 팽배하다. 문제는 트럼프 리스크가 전략 경쟁의 상대인 중국 또는 러시아에 국한된 것이 아니라, 동맹과 파트너들로 확장될 것이라는 데 있다. 트럼프 2기 행정부가 국제협력을 강조하던 바이든 행정부와 달리 관세 부과, 방위비 분담 상향 조정, 불법 이민과 마약 유출 차단 등 광범위한 분야에서 동맹 및 파트너들에게 압박을 가할 것으로 예상되기 때문이다.

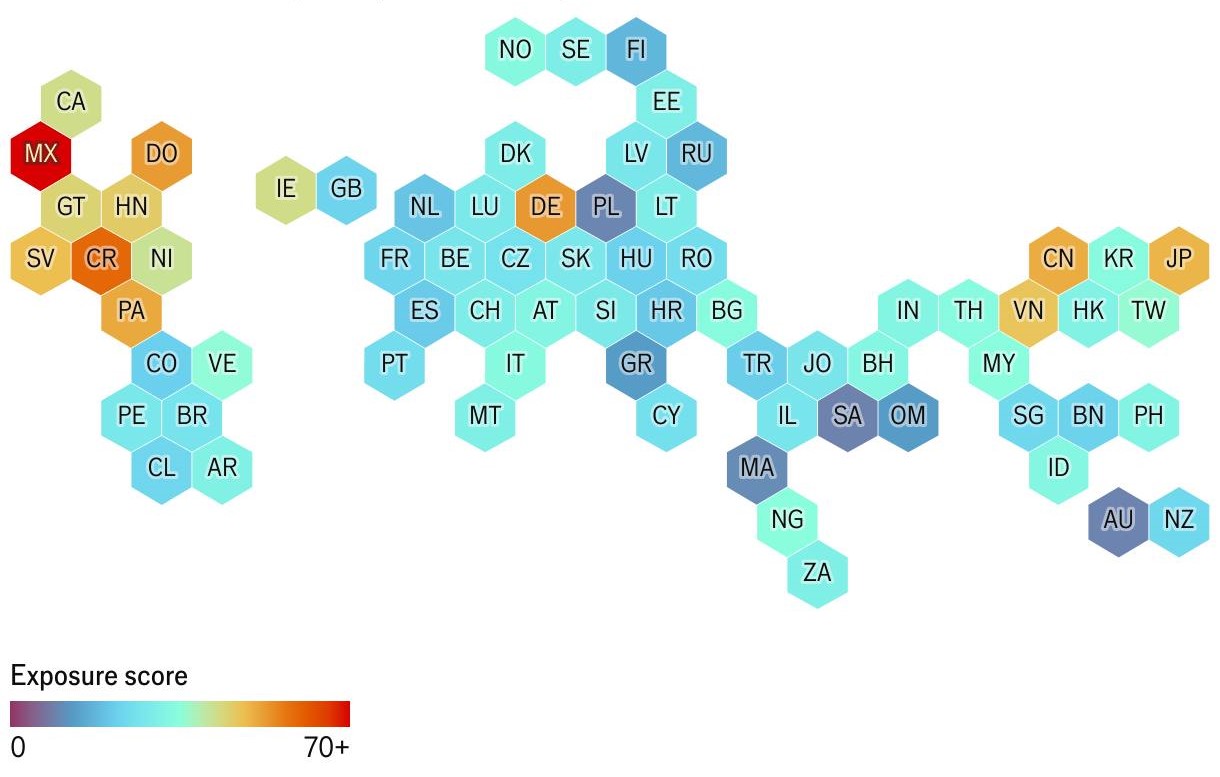

이코노미스트 인텔리전스 유닛(Economic Intelligence Unit)이 관세 및 무역 제한, 방위 분담, 국경 및 안보 통제와 같은 요소들을 기준으로 미국의 70여개 무역 상대국의 트럼프 리스크를 추산한 결과에 따르면, 멕시코, 코스타리카, 독일, 도미니카, 파나마, 일본에서 트럼프 리스크가 특히 높다([그림 2] 참조). 동맹 및 파트너 중에서도 미국과 지리적, 정치적으로 가까울수록 트럼프 리스크가 높은 반면, 사우디아라비아, 상대적으로 소원한 파트너들의 트럼프 리스크가 오히려 낮은 역설적 현상마저 보인다. 멕시코는 심지어 중국보다 트럼프 리스크가 높은 것으로 나타났다.

이는 동맹 및 파트너를 상대로 거래적 접근(transactional approach)을 추구하는 트럼프 당선자의 특성과, 중국이 미국에 대한 리스크를 관리해 온 두 가지 요인이 복합적으로 작용한 결과이다. 특히 중국은 지난 8년 간 다변화와 토착 과학기술 역량의 강화 등 미국에 대한 리스크를 지속적으로 감소시켜 왔다. 미국이 중국에 대한 무역 의존도를 낮추는 과정에서 중국의 우회 수출 통로 역할을 한 멕시코와 베트남은 물론, 미국과 무역을 적극 확대한 독일, 일본에서 트럼프 리스크가 높아지는 의도하지 않은 결과가 나타난 것이다.

[그림 2] 국가별 트럼프 리스크

출처: Economic Intelligence Unit (2024)

2. 미중 전략 경쟁의 체제적 영향

트럼프 2.0 시대 미국과 중국의 전략 경쟁은 두 가지 측면에서 새로운 국면으로 진입할 것이다. 첫째, 트럼프 2.0 시대 세계 경제는 분절화와 재연결의 과정을 반복적으로 거칠 것으로 예상된다. 미중 전략 경쟁과 러시아-우크라이나 전쟁과 같은 지정학적 리스크의 증가가 냉전기와 같이 세계 경제를 양분하는 신냉전으로 이어질 가능성이 높지는 않다. 지구적 가치 사슬(global value chains)가 광범위하게 형성되어 있고, 세계 무역에서 중간재 무역이 차지하는 비중이 40%를 상회하는 데서 알 수 있듯이, 세계 경제는 냉전기와 비교할 수 없을 정도로 긴밀하고 복잡하게 얽혀 있다. 따라서 이를 완전히 풀어헤치는 것은 지난한 일이다. 그렇다고 해서 지정학적 리스크의 영향이 없는 것은 아니다. IMF 보고서에 따르면, 러시아-우크라이나 전쟁 이후 미국 중심의 블록과 중국 중심 블록 사이의 무역과 FDI가 같은 블록 내 국가들 사이의 무역과 FDI에 비해 각각 12%, 20% 감소하였다(Gopinath et al. 2024). 미국과 중국을 중심으로 한 경제적 분절화, 더 나아가 ‘이원 세계화’(bi-globalization)의 가능성이 없는 것은 아니다(Baracuhy 2024). 향후 미중 전략 경쟁 2.0은 세계 경제의 분절화를 촉진하는 원심력과 이를 완화하여 세계 경제를 재연결하려는 힘이 연속적으로 작용하는 추세가 형성될 가능성이 높다.

둘째, 트럼프 2.0 시대 미중 전략 경쟁은 무역뿐 아니라 첨단산업 전반에 걸쳐 확산되는 경로로 나아갈 가능성이 있다. 트럼프 1기 행정부 당시 중국이 미국의 관세 부과에 보복 관세의 부과로 맞대응하였던 점을 감안할 때, 바이든 행정부가 추구하였던 디리스킹은 중국에 대한 견제에 초점을 맞춘 것은 사실이나, 견제의 범위를 제한하였다는 점에서 미중 갈등의 불필요한 확전을 예방한 측면이 있다. 그러나 트럼프 2.0 시대 중국은 첨단산업을 중심으로 미국의 견제 수위에 상응하는 대응책을 추구할 가능성이 있다. 중국 정부는 지난 수년 간 수출 통제 강화를 위한 국내적 차원의 법적 정비를 진행하였다. 중국 정부는 2025년 1월 2일 보잉(Boeing) 방산우주 부문, 록히드 마틴(Lockheed Martin), 퍼시픽림 디펜스(Pacific Rim Defense) 등 28개 미국 기업을 겸용기술 수출을 금지하는 수출 통제 리스트에 추가하였다. 이어서 록히드 마틴 계열사 5개와 RTX 등 10개 미국 기업들을 대만 무기 매각에 관여하였다는 이유로 ‘신뢰할 수 없는’ 엔티티 리스트(entity list)에 추가하였다. 중국 정부는 수출통제법, 겸용기술 수출 통제 규정, 대외무역법, 국가안보법, 반외국제재법에 근거하여 미국 기업에 대한 수출 통제를 시행하는 것임을 명확히 하였다. 바이든 행정부의 대중국 반도체 수출 통제의 강화에 대한 대응인 동시에, 곧 출범할 트럼프 2기 행정부에게 핵심 이익 수호를 위한 중국 정부의 결연한 의지를 표명한 것이었다.

Ⅳ. 한국의 대응 전략

트럼프 2.0 시대 세계가 직면할 리스크는 전략 경쟁의 상대인 중국에 국한되지 않을 가능성이 높다. 트럼프 당선인이 캐나다산 수입품에 25%의 관세를 부과하겠다는 ‘트럼프 폭풍’(Trump storm)에 쥐스탱 트뤼도(Justin Trudeau) 총리가 휩쓸린 것은 앞으로 트럼프 2.0 시대 동맹 및 파트너가 직면할 리스크의 한 단면이다. 트럼프 2.0 시대 한국은 양자와 다자, 단기와 중장기 전략을 체계적으로 결합, 연계하는 것을 기본으로 대응 전략을 설계하여야 한다.

첫째, 무역 불균형은 트럼프 2기 행정부가 신속하게 해결하려는 이슈라는 점을 감안하여, 지연보다는 선제적이고 기민한 대응을 필요로 한다. 트럼프 당선자는 선거 기간 내내 무역 불균형을 시정하겠다고 공언하였다. 2023년 한국의 대미 무역 흑자는 514억 달러로 대미 무역 흑자 순위에서 8위를 기록하였다(Bureau of Economic Analysis 2024). 한국이 중국(2,794억 달러), 멕시코(1,524억 달러), 베트남(1,046억 달러), 일본(712억 달러)에는 미치지 못하지만(Bureau of Economic Analysis 2024), 무역 불균형의 시정에 최우선 순위를 부여하는 트럼프 2.0의 특성을 감안할 때 우려스러운 일임에는 틀림없다.

트럼프 행정부의 특성을 감안할 때, 한국과 일본은 무역 불균형을 완화하기 위해 보다 직접적인 전략을 추진할 필요가 있다. 우르줄라 폰 데어 라이엔(Ursula von der Leyen) 유럽연합 집행위원장이 트럼프 후보의 승리가 확정된 직후인 2024년 11월 8일 유럽 국가들이 러시아 LNG를 미국 LNG로 대체하는 방안을 검토할 수 있다고 언급한 것은 이러한 배경이다. 2023년 EU의 대미 무역 흑자는 1,567억 유로로 사상 최고를 기록하였다. 이 가운데 독일(858억 유로), 이탈리아(421억 유로), 아일랜드(311억 유로)가 대미 무역 흑자의 대부분을 차지하였다(Eurostat 2024). 2022년 기준 4,639만 톤을 수입한 세계 3위의 LNG 수입국인 한국은 LNG 수입을 대미 무역 불균형을 해소하는 수단으로 활용할 수 있는 역량을 보유하고 있다. 카타르와 오만에서 수입해 온 장기 계약이 2024년 만료되는 점을 감안할 때, 한국은 미국 LNG 수입 물량 확대를 통해 한미 무역 불균형의 완화와 LNG의 안정적 수입이라는 두 가지 효과를 동시에 달성할 수 있다.

한편, 단기적으로 미국이 중국산 제품에 60%의 관세를 부과함에 따라 한국 제품의 미국 시장에 대한 접근성을 확대하는 효과와 한국 제품이 제3국 시장에서 중국산 제품과 경쟁이 강화되는 2차 효과에 대한 체계적인 검토와 분석이 선행되어야 한다. 더 나아가 중국이 미국의 관세 부과에 보복 관세를 부과하는 관세 전쟁이 다시 발생할 경우, 보호주의의 확산과 세계 무역 질서의 불확실성이 고조될 수 있기 때문에, 반사 효과에만 의존하는 수동적 전략은 바람직하지 않다.

둘째, 트럼프 2기 행정부는 인도-태평양 지역 협력의 동력을 약화시킬 가능성이 높지만, 어려움 속에서도 기회 요인을 포착하는 지역 협력 전략을 재구성하여야 한다. 한국은 미국 없는 지역 협력을 위한 리더십의 가능성을 탐색하는 동시에, 유사 입장국들과 협력하여 미국을 지역 협력의 틀로 견인하는 양면 전략을 추진할 필요가 있다. 여전히 태동 단계에 있는 “인도-태평양 경제 프레임워크(Indo-Pacific Economic Framework: IPEF)가 소멸될 것이다”(IPEF is dead)라는 전망이 힘을 얻고 있는 동시에, 트럼프 2기 행정부가 IPEF의 구성 요소 가운데 일부 또는 상당수를 트럼프 브랜드로 재구성하여 추진할 가능성을 배제할 수 없다. 이때 한국은 미국과 역내 국가들 사이의 이익의 균형을 맞출 수 있는 창조적인 방안을 선도적으로 제시하는 중견국 외교를 추구하여야 한다.

셋째, 트럼프 리스크에 대한 과도한 불안, 과잉 대응, 조급한 대응은 금물이다. 선제적이고 예방적인 대응과 조급한 대응은 구분되어야 한다. 조급한 대응은 지연된 대응보다 위험할 수 있기 때문이다. 트럼프 리스크 관련 우려 사항이 있는 것은 사실이나, 한국은 트럼프 리스크 국가 순위에서 가장 앞자리를 차지하고 있지는 않다. 한국의 트럼프 리스크는 분야별로 보면 무역 10위, 이민 7위이고, 안보 분야는 10위권 밖에 있다. 트럼프 리스크를 경계하되, 실제 이상으로 부풀려 과잉 대응을 할 필요는 없다는 얘기이다. 무역 불균형과 같이 최우선순위에 있는 사안에 대해서는 기민하고 선제적으로 대응하되, 기타 사안에 대해서는 차분하게 대응하는 이원적 접근을 검토할 필요가 있다.

넷째, 이원적 접근은 타당성은 한미동맹의 업그레이드라는 거시적 맥락에서 확인된다. 트럼프 당선자가 동맹과 파트너에 대해 거래적 접근을 고수 또는 심지어 강화할 것으로 예상되는 가운데, 트럼프 2기 행정부의 거래적 접근에 반응적으로 대응하기보다 한미 협력의 심화, 확대가 미국의 국익에 어떻게 또 얼마나 기여할 수 있는지를 설득하는 논리의 개발이 요구된다. 트럼프 당선자는 기존 동맹 체제가 불공정하고 지속 가능하지 않다는 점에 문제를 제기하는 것은 명확하다. 반면, 트럼프 2기 행정부 역시 경제적 도전이 군사적 위협으로 연결될 가능성을 배제하기 어려운 21세기 현실에서 미국이 국가이익을 수호, 향상시키는 데 필요한 첨단산업 능력을 갖춘 동맹 및 파트너들과 협력을 배제하는 것은 아니다. 한국은 미국의 이러한 수요를 선제적으로 충족시킬 수 있는 슈퍼 동맹(super ally)으로서의 가능성을 모색할 필요가 있다.

다섯째, 트럼프 2기 행정부 출범을 전후하여 세계 주요국들은 치열한 외교전을 펼치고 있다. 트럼프 당선자의 정책적 불확실성이 높은 만큼, 트럼프 2기 행정부와 우호적 관계를 선제적으로 확보하려는 경쟁이 치열하게 전개되고 있는 것이다. 따라서 한국 외교 역량을 총동원하는 전정부적 접근(whole-of-government)을 넘어, 전국가적 접근(whole-of-nation)의 태세를 갖추는 것이 필요하다. 한국이 트럼프 행정부에 접근할 수 있는 네트워크가 1기에 비해 한층 확대되었다는 것은 긍정적이다. 특히 한국 기업들은 지난 8년 간 미국발 리스크에 효과적으로 대응하기 위해 대미 기업 외교 역량을 대폭 강화하였다. 지금은 정부 외교와 기업 외교의 시너지를 도출할 수 있는 방안을 적극 모색할 시점이다. ■

참고 문헌

김나율. 2023. 미국의 공급망 핵심품목 리스트 현황 및 시사점. Trade Focus 2023년 1호. https://www.kita.net/researchTrade/report/tradeFocus/tradeFocusDetail.do?no=2396 (검색일: 2025. 1. 9.)

Barachuy, Braz. 2024. “What’s ‘bi-globalization’ and could this be the near future for geo-economics and global trade?” World Economic Forum. December 19. https://www.weforum.org/stories/2024/12/geoeconomic-biglobalization-global-trade/ (Accessed January 9, 2025)

Bureau of Economic Analysis. 2024. “U.S. International Trade in Goods and Services, December and Annual 2023.” February 7. https://www.bea.gov/news/2024/us-international-trade-goods-and-services-december-and-annual-2023#:~:text=The%202023%20figures%20show%20surpluses,%2C%20and%20Sweden%20($9.8) (Accessed January 9, 2025)

Economic Intelligence Unit. 2024. “Trump Risk Index: The global impact of a new US presidency.” https://www.eiu.com/n/campaigns/trump-risk-index/ (Accessed January 9, 2025)

Eurostat. 2024. “USA-EU - international trade in goods statistics.” February. https://ec.europa.eu/eurostat/statistics-explained/index.php?title=USA-EU_-_international_trade_in_goods_statistics#:~:text=The%20trade%20in%20goods%20balance,(%E2%82%AC4%20204%20million) (Accessed January 9, 2025)

Gopinath, Gita, Pierre-Olivier Gourinchas, Andrea F. Presbitero, and Petia Topalova. 2024. “Changing Global Linkages: A New Cold War?” IMF Working Papers 2024, 076. https://www.imf.org/en/Publications/WP/Issues/2024/04/05/Changing-Global-Linkages-A-New-Cold-War-547357 (Accessed January 9, 2025)

Saenz, Hernan and Adam Borchert. 2024. “Businesses accelerate reshoring and near-shoring amid heightened geopolitical uncertainties and rising costs, Bain & Company finds.” November 14. https://www.bain.com/about/media-center/press-releases/2024/businesses-accelerate-reshoring-and-near-shoring-amid-heightened-geopolitical-uncertainties-and-rising-costs-bain--company-finds/ (Accessed January 9, 2025)

■ 이승주_동아시아연구원 무역·기술·변환연구센터 소장, 중앙대학교 정치국제학과 교수.

■ 담당 및 편집: 박한수_EAI 연구원

문의: 02 2277 1683 (ext. 204) | hspark@eai.or.kr