![[EAI 워킹페이퍼] 코로나 위기 이후 세계정치경제질서 시리즈⑨_ 미국의 경제적 대응전략: 통화정책을 중심으로](/data/bbs/kor_workingpaper/202202111238618489743.png)

[EAI 워킹페이퍼] 코로나 위기 이후 세계정치경제질서 시리즈⑨_ 미국의 경제적 대응전략: 통화정책을 중심으로

워킹페이퍼 | 2022-02-11

이용욱

고려대학교 정치외교학과 교수

이용욱 고려대학교 교수는 은 미연준(미국 연방준비제도)의 코로나 대응 정책, 특히 비전통적 통화 정책을 상세하게 분석합니다. 저자는 포스트 코로나 시대에 주목해야 할 중앙은행의 뉴노멀은 물가 안정을 최우선으로 하는 신자유주의 중앙은행 정책에서 벗어나 고용과 물가 안정의 균형을 잡는 기조변화라고 주장합니다. 포스트 코로나 시대 중앙은행의 역할과 기능, 핵심기조에 대한 변화의 폭과 규모, 그리고 방향성은 유동적이라고 강조합니다.

I. 서론

2020년 초에 발생하여 전세계적으로 확산된 코로나 사태는 여전히 진행 중이다. 코로나 백신의 개발에도 불구하고 델타 변이와 백신 접종 거부를 비롯한 돌발 변수의 출현으로 “코로나 종식”이 언제일지 아직 예상조차 어렵다. 코로나 사태로 말미암아 세계경제의 실물 부분은 큰 타격을 입고 있다. 최근 아시아개발은행(ADB)의 추산에 따르면 코로나 사태는 글로벌 GDP의 5% 수준에 육박하는 4조 달러의 피해를 추산하였다(ADB, “2020년 아시아 역내 경제 전망”). 글로벌 생산네트워크의 가동률 저하, 고용과 생산 활동의 급격한 감소, 글로벌 무역과 투자 부진이 이어지고 있다. 하버드 대학의 경제학자 로버트 배로(Robert Barro)는 2차 세계대전, 1930년대 대공황, 1차 세계대전, 스페인 독감 순으로 세계 경제의 거대한 침체를 가져왔다고 밝혔는데 코로나 사태가 스페인 독감 수준인 1인당 실질 GDP의 6%(43개국 평균), 1인당 실질소비액의 8% 감소, 주식 실질수익률의 26%, 단기국채 실질수익률의 14% 하락을 가져올 가능성이 2020년 중반까지 일부 전문가들 사이에서 나오기도 했다(허윤, 문화일보 2020년 3월 31일 칼럼, “코로노믹스 글로벌경제”).

적어도 자산시장에서는 이러한 예상은 (아직까지는) 기우에 그쳤다. 미국 다우산업지수는 역사상 최고점이었던 32.777을 훨씬 뛰어넘어 35,000을 전후로 고공행진하고 있고 S&P 지수는 47차례나 최고점을 갈아치웠다. 한국과 일본의 주가도 활황이 계속되고 있다. 한국의 코스피는 여러 차례 최고점을 갱신하였고 일본의 니케이는 1990년대 초 버블붕괴이후 처음으로 30,000에 도달하기도 하였다. 집값 역시 전세계적으로 대폭 상승하였다. 자산시장은 오히려 코로나 바이러스의 축복을 받은 듯하다. 집, 주식, 원자재가 동시에 “거품”이 낀 최초의 시대라는 말이 나올 정도이다(조선일보 2021년 8월 16일).

코로나 사태 동안 더욱 커진 실물 경제와 자산시장의 괴리는 중앙은행의 통화 완화 정책에 기인하였다는 것이 중론이다(Mallaby 2020). 중앙은행의 전례 없는 막대한 유동성 공급이 자산시장 활황의 토대라는 의미이다.[1] 세계 3대 중앙은행인 미국 연방준비위원회(이하 미연준), 유럽중앙은행(European Central Bank), 일본은행은 2020년 3월 이후 제로 금리(혹은 마이너스 금리)와 함께 무제한 양적완화를 계속 진행하고 있다.[2] 미연준의 경우 통화 팽창으로 인플레이션 우려가 커진 2021에 들어와서도 통화 완화 정책 기조를 여전히 유지하고 있다. 2021년 2분기의 미국 인플레이션은 5.6%로 미연준의 2% 목표를 훨씬 상회하고 있음에도 통화정책에는 변화가 없다. 이에 대한 미연준이 밝힌 공식 이유는 높은 인플레이션은 일시적이고 여전히 고용 지표가 기대보다 낮다는 것이다.

여기서 주목할 점이 미연준의 “고용”에 대한 강조이다. 아래에 자세히 후술하듯이 1980년대 신자유주의 시대가 도래한 이후 미연준을 비롯한 각국 중앙은행의 핵심 통화 정책은 가격안정, 즉 인플레이션 관리에 있어왔다. 미연준의 고용에 대한 강조는 어쩌면 향후 중앙은행의 정책 변화를 예고한다고 볼 수 있다. 미연준의 이러한 변화가 과연 일시적이 아닌 포스트 코로나 시대 중앙은행의 뉴노멀로 자리 잡을 것인가? 이 글은 위의 질문에 대한 기초적인 분석을 시도한다. 코로나 사태가 여전하고 미연준을 비롯한 중앙은행들의 정책 대응도 진행 중이며 심도 있는 분석이 요구하는 경험적 증거와 데이터가 아직은 부재하기 때문이다. 미연준의 코로나 대응 정책, 특히 비전통적 통화정책을 상세하게 검토하고 이러한 정책이 나오고 지속하는 정치경제적 맥락을 분석하는 것이 핵심이다. 이를 통해 포스트 코로나 시대의 중앙은행의 뉴노멀을 예측해본다. 미연준의 비전통적 통화정책이 핵심 정책기조의 변화를 동반하며 중앙은행의 뉴노멀로 자리 잡을 수 있을 것인가를 탐구해본다.

이 글은 다음과 같이 진행된다. 2장은 중앙은행 핵심 정책 기조의 변화를 서술한다. 제2차 대전 이후부터 최근까지의 추이를 살피는데 1980년대 이후 신자유주의의 대두와 함께 고착된 가격안정화 우선정책을 조명해본다. 3장은 두 부분으로 나누어진다. 1절은 미연준이 코로나 사태 이후 활용한 비전통적 통화정책을 심층적으로 다룬다. 2절은 미연준의 비전통적 통화정책을 다양한 층위의 정치경제 시각에서 분석해본다. 4장은 결론으로 앞선 논의를 정리하고 포스트 코로나 시대에 대한 함의를 논한다.

II. 중앙은행 핵심 정책기조의 변화 추이

중앙은행은 현대 국가의 통화정책을 수립하고 실행하는 핵심 주체이다. 중앙은행의 주요한 역할로는 가격 안정, 고용 제고, 경제 성장, 최종대부자로서의 역할이 있다. 먼저 중앙은행은 가격을 안정시키고 통화 가치를 유지하는 역할을 한다. 많은 나라의 중앙은행은 인플레이션 지표에 대한 공식적, 비공식적 목표치를 설정함으로써 이 역할을 수행한다. 중앙은행은 통화정책을 통해 한 국가의 경제가 낮은 실업률과 높은 경제 성장을 달성하여 사회의 안정을 이루는데 중추적인 역할을 하기도 한다. 나아가 중앙은행은 경제위기 시 최종대부자로서 기능한다. 대규모 기업 도산과 부채 위기 등으로 일시적인 유동성 문제나 지급불능 상태에 빠진 금융기관에 대해 독점적 발권력을 동원하여 자금을 공급함으로써 금융시장의 안정을 도모하는 역할 역시 수행한다.

1980년대 이후 중앙은행들은 이러한 여러 역할 중 가격 안정에 가장 큰 방점을 두어 관련 정책을 비중 있게 시행하고 있는 경우가 많다. 대표적으로 유럽중앙은행은 가격 안정이 유로시스템의 주요한 목표로서 여러 목적 중 압도적인(overriding) 중요성을 가진다고 명시한 바 있다(European Central Bank, n.d.). 가격 안정이 그 자체로 중요할 뿐만 아니라, 완전 고용이나 균형적 경제성장과 달리 통화정책을 통해서 근본적으로 바꿀 수 있는 유일한 목적이라는 것이 그 이유이다. 마찬가지로 미연준은 1978년 “험프리-호킨스법(Humphrey-Hawkins Act)”의 제정 이후로 고용과 가격 안정을 미연준의 양대 목표로서 명시한 바 있으나 실질 정책적인 차원에서는 유럽중앙은행과 마찬가지로 가격 안정을 보다 중요시해왔다. 세인트루이스 연방준비은행 부총재이자 경제학자인 다니엘 소른톤(Daniel L. Thornton)은 미국 연방공개시장위원회(FOMC: Federal Open Market Committee)가 연준의 명시적 양대 목표에도 불구하고 최근까지 완전 고용이나 실업률의 측면에서 정책 목표를 선언하는 것을 회피해왔다고 지적한 바 있다(Thornton 2012b).

한편 역사적으로 보면 중앙은행에 주요하게 요구되었던 역할은 항상 동일하지 않았으며 시대에 따라 달라졌다. 특히 가격 안정화 정책에의 편중은 1980년대 이후 통화주의의 득세와 맞물려 대두된 것으로 평가되고 있다. 관련하여 제랄드 엡스타인(Gerald Epstein)은 이와 같은 인플레이션 관리에 대한 강조가 경제 성장의 동력으로서 중앙은행의 역할을 중시하던 기존의 역사적인 흐름과 완전히 배치된다고 평가하였다(Epstein 2006). 2차 대전 이후 미국, 유럽, 일본 등의 선진국들에서 중앙은행은 정부의 통제 하에 전후 국가 경제를 재건하고 산업 재정을 보조하는 등 사회적인 필요를 충족하는 역할을 수행했으며(Epstein 2006), 같은 시기 개발도상국들의 중앙은행 역시 산업화와 경제 개발을 위한 재원을 동원하고 할당하는 데에 중요한 역할을 했다(Amsden 2001; Epstein 2006). 또한 전후 실업률 폭등에 대한 우려는 많은 국가들이 케인즈주의에 입각한 수요 관리를 중시하고 높은 고용과 성장을 중앙은행의 목표로써 도입하도록 했다(Capie et al. 1994). 최대 고용, 생산, 구매력을 촉진하는 것이 연방 정부의 책임이라 선언한 미국의 “1946 고용법(Employment Act of 1946)”이 그 대표적인 사례라고 볼 수 있다. 요컨대 가격 안정을 최우선시하는 현재 중앙은행의 지배적 관행이 항상 그러했던 것은 아니며, 1980년대 이전까지는 오히려 투자 촉진과 고용 제고를 통한 경제 성장이 중앙은행의 핵심 기조였다는 것에는 큰 이견이 없다.

이러한 중앙은행의 기조가 바뀐 데에는 1970년대 스태그플레이션의 경험이 주요한 계기로 지적된다(Capie et al. 1994). 앞서 언급한 바와 같이 2차 대전 이후 주요국 정책결정자들은 수요에 대한 관리를 통해 완전 고용을 달성하고자 하였다. 통화 정책은 이 과정에서 재정, 소득 정책 등과 함께 이러한 목표 달성을 위한 수단으로 사용되었다. 특히 당시 널리 받아들여지던 케인즈학파 경제 이론에 따르면 실업률과 물가 상승률은 “필립스 곡선”에 따른 안정적인 부의 관계를 가지고 있기 때문에, 정책결정자들은 실업률을 “자연실업률”까지 낮추기 위해 적정한 수준의 물가 상승을 감수할 수 있다고 여겼다(Bordo and Orphanides 2013). 그러나 에드먼드 펠프스(Edmund Phelps)와 밀턴 프리드먼(Milton Friedman)이 예상한 바와 같이 (Phelps 1967; Friedman 1968) 팽창적 수요 관리 정책에 따라 물가 상승이 이어지고 생산 및 노동 시장의 참여자들이 인플레이션에 대한 합리적 기대를 하게 되자, 낮은 실업률을 위해서는 계속해서 더 높은 수준의 물가 상승이 요구되게 되었다(Capie et al. 1994). 이에 더해 브레튼우즈 시스템의 붕괴에 따라 명목적인 환율 고정 장치가 사라지고, 오일쇼크의 위기가 더해지자 인플레이션은 더욱 급격하게 상승하기 시작해 1964년 1%대에서 1980년 14.5%까지 올랐다. 같은 시기 실업률 역시 5%에서 7.5%까지 상승했다.

물가와 실업률이 동시에 급격하게 상승했던 스태그플레이션은 기존의 통념과 대비되는 사건이었다. 이러한 경험은 중앙은행 관료들과 경제학자들로 하여금 물가상승률과 실업률 간의 장기적 균형(trade-off) 관계가 존재하지 않으며, 시간 비일관성 문제(time inconsistency problem)로 인해 팽창적 통화 정책이 고용 및 생산에 있어 원하는 결과를 달성하기보다는 오히려 인플레이션을 야기할 수 있다는 점을 인식하게 하였다(Kydland and Prescott 1977; Calvo 1978; Barro and Gordon 1983; McCallum 1995). 다시 말해 미래의 통화정책에 대한 예측이 임금과 가격의 결정에 고려되기 때문이다. 나아가 통화정책의 영향은 장기적이고 일정하지 않기 때문에, 고용과 생산과 같은 단기적인 수요 관리보다는 중장기적 가격 안정성을 목표하는 것이 적절하다는 주장이 설득력을 얻게 되었다(Friedman 1968). 이와 같이 중앙은행이 추구해야 할 목표로서 가격 안정이 대두되게 된 계기는 중앙은행의 지나친 팽창 정책의 위험성과 인플레이션이 가져오는 부정적인 영향이 주목을 받으면서 부터이다(Mishkin and Posen 1997).

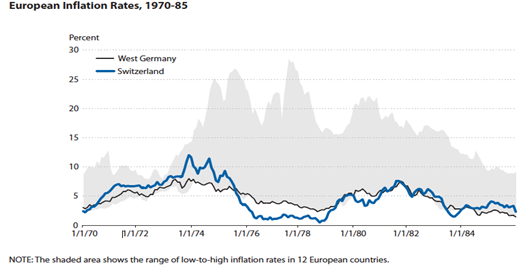

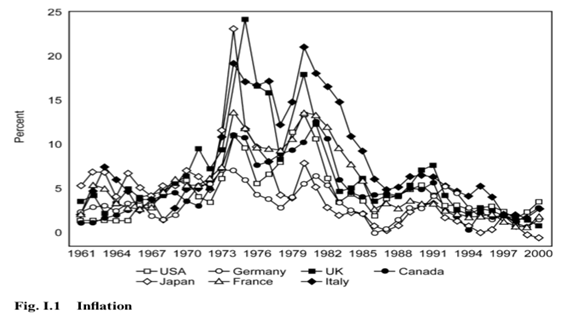

가격 안정의 중요성은 스태그플레이션을 완화하는 데에 통화주의적 정책이 성과를 거두며 더욱 더 힘을 얻게 되었다. 1970년대 중반부터 서독과 스위스 중앙은행은 통화량 통제를 통한 인플레이션 완화를 목표로 하였고 그 결과 스태그플레이션 기간 동안 다른 유럽 국가들에 비해 낮은 물가상승률을 유지할 수 있었다(Thornton 2012a; 그림 1 참조). 또한 1979년 미연준 이사회 의장 폴 볼커(Paul Volker)는 통화 긴축을 골자로 한 인플레이션 억제 대책을 발표했으며 이후 연 20%에 달하는 초고금리 정책을 통해(높은 실업률과 단기간의 경기불황을 감수하며) 인플레이션을 안정시키는 데에 성공하였다. 같은 해 영국의 총리로 당선된 마가렛 대처(Margaret Thatcher) 역시 통화주의적 관점에 입각하여 통화 목표제를 통해 가격 안정을 달성하고자 하였고 물가상승률을 줄이는 데에 성공했다. 위와 같이 중앙은행이 통화정책을 통해 인플레이션을 통제할 수 있다는 것이 증명됨에 따라 통화정책이 총수요와 물가상승률에 유의미한 영향을 미치지 못한다는 기존의 통념이 설자리를 잃게 되었다(Thornton 2012a). 이에 여러 다른 국가들 역시 통화주의적 정책을 도입하기 시작했다(아래 [그림 2] 참조).

[그림 1] 유럽 물가상승률, 1970-1985(Thornton 2012a, p. 70)

[그림 2] 주요국 물가상승률, 1961-2000(Bordo 2013, p. 3)

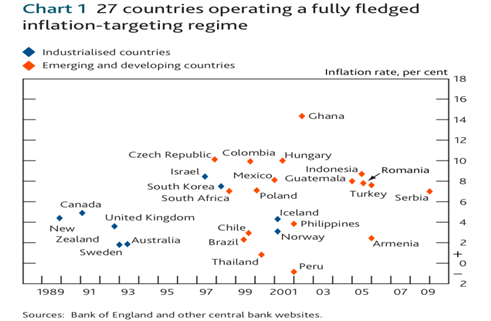

중앙은행의 가격 안정 역할을 강조하는 통화주의적 기조는 1990년대 초반 공식적, 비공식적 물가상승률 목표치를 설정하는 “인플레이션 타겟팅” 레짐의 출현과 확산으로 이어졌다. 특히 정책에 대한 경제주체들의 합리적 기대를 고려하지 않은 전통적 경제모형 활용에 대한 “루카스 비판”(Lucas 1976)이 인플레이션 타겟팅 레짐 확산에 영향을 미쳤다. 그 이유는 루카스 비판이 중앙은행 관료들과 경제학자들로 하여금 인플레이션 관리에 있어 디스인플레이션 정책의 신뢰성(credibility)의 중요성을 인식하게 하였기 때문이다(Thornton 2012a). 이러한 흐름에서 1990년대 초 뉴질랜드, 캐나다, 영국을 시작으로 많은 선진 국가들이 명시적인 물가상승률의 목표치를 발표하였고 1990년대 후반부터는 칠레, 체코를 비롯한 개발도상국들 역시 인플레이션 타겟팅 정책을 도입하기 시작했다(아래 [그림 3] 참조). 한국도 1998년에 이 정책을 채택하였다.

미국의 경우 기존에는 FOMC에서 정기적으로 개인소비지출 가격지수(PCEPI)를 기반으로 산출한 물가상승률 타겟 범위를 발표하였다. 여기에서 더 나아가 미연준은 2012년 사상 처음으로 2%대의 명시적인 물가상승률 목표치를 선언하였다. 이러한 흐름은 가격 안정성이 통화 정책의 장기적 목표여야 한다는 1980년대 이후 중앙은행 관료들과 통화주의 주류 학자들의 의견을 반영하는 것이라고 할 수 있다.

[그림 3] 인플레이션 타겟팅 레짐 채택 국가 현황(영국 중앙은행 자료)

신자유주의 시대 중앙은행의 역할이 가격안정과 경제 위기시 최종대부자의 기능에 편중되었다는 점은 스탠리 피셔(Stanley Fisher 2005)와 실비아 맥스필드(Sylvia Maxfield 1997)의 연구에서도 확인할 수 있다.[3] 이 두 연구는 1990년대 말과 2000년대 초에 출판된 대표적인 중앙은행에 관한 분석인데 중앙은행의 주요 기능과 역할에 있어 두 연구 모두 고용 제고와 경제 성장 항목을 제외시켰다. 두 연구 공히 중앙은행의 주요 임무를 다음과 같은 세 가지 정책으로 정리하였다. 첫 번째는 인플레이션 관리를 포함한 이자율 조정을 통한 신용창출과 부채관리이다. 두 번째는 적정 환율 유지와 외환보유고 관리이다. 마지막으로 세 번째는 금융안정화인데 중앙은행의 최종대부자 역할을 말한다. 피셔와 맥스필드의 연구는 “신자유주의 중앙은행”의 전형을 기술하고 있다.

III. 미연준 비전통적 통화정책의 정치경제

1. 미연준의 코로나 대응 비전통적 통화정책

중앙은행은 통화정책을 통해 가격 안정, 고용, 경제 성장을 도모하고 경제상황이 악화되면 최종대부자 역할을 한다. 앞서 논의한대로 이러한 중앙은행의 역할과 기능은 특정 핵심 정책 기조를 중심으로 조율되었고 특히 1980년대 이후에는 통화정책의 핵심은 가격 안정화에 있었다. 미연준은 코로나 대응 기간 동안 “평균물가목표제”[4] 라는 새로운 개념까지 동원해가며 인플레이션을 용인하는 확장 통화정책을 고수하였다.[5] 미연준은 물가가 상승할 때 선제적으로 기준금리를 올리는 정책을 단행해왔는데 적어도 단기적으로 이를 중단하겠다는 것이다. 고용 부진과 경기 침체의 시급성이 미연준이 내세운 이유였으며 비전통적 통화정책이 수단이 되었다. 미연준이 활용한 비전통적 통화정책이 무엇인지 먼저 검토한다. 이어서 이러한 비전통적 통화정책의 집행을 통해 미연준이 전례 없이 “재정파트너”와 “최종투자자”의 역할을 겸하게 되었다는 점을 밝힌다. 이 역할에 따른 구체적인 프로그램과 집행 내역도 논하여 미연준이 코로나 사태 동안에 가동한 비전통적 통화정책을 종합적으로 조망해본다.

비전통적 통화정책은 전통적인 중앙은행의 통화정책인 정책금리 조정이 더 이상 그 정책 효과를 달성하기 어렵게 되었을 때 사용된다. 쉽게 말해서 정책 금리가 영의 하한에 도달하여 더 이상 금리 조절을 통한 경기 부양 등이 불가능해졌을 때 중앙은행은 비전통적 통화정책을 꺼내들게 된다. 미연준과 유럽중앙은행을 비롯한 중앙은행들이 본격적으로 비전통적 통화정책을 사용하기 시작한 것은 2008년 글로벌 금융위기 때부터이다. 일본은행이 2001년 비전통적 통화정책의 하나인 양적완화 정책을 경기부양을 목적으로 최초로 실시하였으나 이는 애초에 매우 이례적인 것으로 간주되었다(Park, Katada, Chiozza, Kojo 2018, 41-50). 2008년 글로벌 금융위기는 비전통적 통화정책이 생소함에서 전지구적인 뉴노멀로 이행하는 계기가 되었다(Geithner 2014). 비전통적 통화정책이 중앙은행의 경제위기 대응 정책 매뉴얼에 새롭게 포함되었다는 의미이다(벤 버냉키 2013).

비전통적 통화정책은 일반적으로 다음의 네 가지 정책을 포괄하고 있다. 마이너스 금리정책(Negative Interest Rate Policy), 양적 완화(Quantitative Easing), 선제적 지침(Forward Guidance), 신용정책(Credit Policy) 등이다. 마이너스 금리정책은 중앙은행이 정책금리를 영의 하한에 두는 것을 말한다. 보통 시중은행의 중앙은행에 예금을 예치하는 경우 중앙은행이 이에 대한 보관료를 징수하는 형태로 운영된다.[6] 마이너스 금리 정책은 시중은행이 중앙은행에 돈을 맡기는 것보다는 기업 융자나 유가증권의 구입 등으로 실물경제에 자금을 공급하도록 유도하여 내수 경기를 진작시키는 방안이다. 코로나 사태 이전인 2012년-2018년 사이에는 덴마크, 스웨덴, 스위스, 헝가리, 일본, 유럽중앙은행 등이 마이너스 금리정책을 사용하였다.

양적 완화는 비전통적 통화정책 중 가장 널리 알려진 것으로 미연준의 경우 “대규모 자산매입(Large Scale Asset Purchases)”라고 부르기도 한다. 양적 완화는 중앙은행이 장기 국공채를 비롯한 유가증권 매입을 통해 시장에 풍부한 유동성을 공급하여 금융시장의 안정을 꾀하는 정책인데 정책금리의 추가 인하가 어려울 때 고려된다. 특히 양적 완화는 공개시장 조작을 통한 단기금리 조절과는 달리 중앙은행이 중장기 자산을 매입함으로써 장기금리의 하락을 목표로 실시된다. 중앙은행의 양적 완화는 결국 안전자산의 가격 상승을 통한 금융시장의 유동성 확대 정책이다.

선제적 지침은 중앙은행의 소통 전략이다. 미연준의 경우 의장의 기자회견, 잭슨홀 회의, 연방공개시장위원회 회의록 공개 등을 통해 경제주체들에게 중앙은행의 향후 통화정책 방향을 읽게 하고 이를 통해 이들의 경제 전망, 기대, 선택에 영향을 준다.[7] 비전통적 통화정책으로써 선제적 지침의 특징은 선제적 지침이 대부분의 경우 독립적으로 사용되지는 않는다는 점이다. 선제적 지침은 마이너스 금리, 양적 완화, 신용 정책 등 다른 비전통적 통화정책이 시행되고 있을 때 이들에 대한 정보를 주는 행위이기 때문이다. 가령 마이너스 금리정책은 언제까지 운용될 것이며(기간에 대한 정보) 양적 완화는 어떤 조건에서 테이퍼링을 시작할 것인지에(조건에 대한 정보) 대해서 중앙은행은 명시적이거나 암묵적인 방법으로 시장에 신호를 보낸다.

마지막으로 신용정책이다. 신용정책은 중앙은행이 금융기관에 유동성 공급과 신용시장 지원을 통해 금융시장의 활성화를 목표로 하고 있다. 앞서 논의한 비전통적 통화정책들이 경제 전반을 대상으로 한다면 신용정책은 경색된 특정 금융시장을 회복시키는 지원정책이다. 가령 미연준은 예금은행 입찰을 통해 금융기관에 자금을 대출해주기도 하고 금융기관의 회사채를 담보로 연준 보유 국채를 대여해 주어 유동성을 제고하기도 하였다. 신용시장 지원으로는 자산담보부채권(ABS) 지원 등이 적용되었다.

미연준은 상기한 비전통적 통화정책을 2008년 글로벌 금융위기 대응 방책으로 다양한 유동성 공급 프로그램을 통해 실시하였다. 미연준의 대응 정책은 양적 완화를 필두로 대부분 긴급대출 형태로 진행되었다.[8] 다시 말해 이때 미연준의 통화정책은 중앙은행의 전통적인 역할인 최종대부자를 탄력적으로 운용했던 것으로 볼 수 있다. 이에 반해 미연준의 코로나 사태 대응은 여기에 추가하여 재정파트너(Fiscal Partner)와 최종투자자(Investor of Last Resort)의 역할까지 확장하였다. 재정파트너 역할은 미연준이 금융기관과 파트너십을 맺어 금융기관이 중소기업을 포함한 메인스트리트에 대한 대출을 용이하게 하고 지방정부에 유동성을 공급하게 된 것을 말한다.[9] 최종투자자 역할이란 미연준이 비우량기업 포함한 기업대출을 직접 수행하는 프로그램을 마련했다는 것을 의미한다. 두 역할 모두 미연준이 전례 없이 채택한 통화정책이다. 후술하듯 2020년 당시 미연준이 가동한 재정파트너와 최종투자자 프로그램의 총지원금 액수가 최종대부자의 그것보다 많다. 미연준이 경기침체와 고용부진에 민감하게 반응하였다는 것을 방증한다.

미연준의 긴급대출 프로그램과 지원 액수를 구체적으로 살펴보자.[10] 최종대부자, 재정파트너, 최종투자자로 구분하여 논하며 2020년 당시 프로그램 총 지원 액수는 비용은 3조 달러이다. 먼저 미연준의 최종대부자 프로그램인데 총 약 9000억 달러가 소요되었다. 총 네 개의 프로그램이 가동되었는데 프로그램별로 보면 다음과 같다. MMLF(Money Market Mutual Fund Liquidity Facility)와 CPFF(Commercial Paper Funding Facility)는 간단히 말하면 흑자도산 방지 지원책이다. 이 두 프로그램은 재정 상태가 양호한 차입자가 일시적인 유동성 문제에 봉착했을 때 이를 지원하였다. 미연준은 MMLF에 5300억 달러, CPFF에 9억7천4백만 달러를 각각 배정하였다. PDCF(Primary Dealer Credit Facility)는 뉴욕 연준에 등록되어 미 국채를 거래하는 딜러들에게 자금을 대출해주는 것으로 미연준은 3300억 달러를 지원하였다. 미연준은 또한 2020년 3월 23일부터 동년 9월 30일까지 TALF(Term ABS Loan Facility)를 진행하였다. TALF는 금융기관이 우량 단기채권을 증권화하는 것을 지원하는 프로그램이다.

미연준은 재정파트너로써 중소기업, 소기업, 지방정부 지원에 관여하였다. MSLP(Main Street Lending Facility)는 중소기업 긴급대출 프로그램으로 미연준이 SPV(Speicial Purpose Vehicle)를 통해 적격 금융회사가 중소기업에 실행한 대출의 95%까지 매입할 수 있게 하였다. 이를 통해 금융기관이 대출을 크게 늘릴 수 있어 중소기업이 자금 융통을 어렵지 않게 할 수 있게 된다. 미연준은 MSLP에 6000억 달러를 책정하였다. 미연준은 소기업 대출지원으로는 3490억 달러를 설정하였는데 대표적인 프로그램인 PPPLF(Paycheck Protection Program Lending Facility)을 활용하였다. MLC(Municipal Liquidity Facility)는 5000억 달러에 달하는 지방정부 지원책으로 뉴욕 연준이 SPV를 통해 지방정부가 발행한 채권을 직접 매입하는 방식으로 진행되었다. 재정파트너 총액은 약 1조3천5백억 달러를 기록하였다.

미연준은 최종투자자 프로그램에 총 7500억 달러를 투입하였다. 최종투자자 프로그램은 기업의 회사채, 대출채권, ETF(Exchange Traded Fund) 등을 미연준이 직접 매입하는 것으로 미연준의 비전통적 통화정책 중에서도 가장 비전통적으로 평가된다. 미연준이 국공채가 아닌 회사채와 대출채권을 위기 대응을 위해 시장에 유동성 공급이 아닌 직접 매입한 것은 처음이기 때문이다. 최종투자자 역할은 두 개의 프로그램으로 구성되었다. 이 중 PMCCF(Primary Market Corporate Credit Facility)는 미연준이 투자등급 기업의 신규발행 회사채나 대출채권을 직접 매입하는 것이고 SMCCF(Secondary Market Corporate Credit Facility)는 유통시장에서 투자등급 기업뿐만 아니라 비우량기업의 회사채와 관련 ETF를 미연준이 매입하는 프로그램이다.[11]

2. 미연준과 뉴노멀의 정치경제

앞선 2장에서는 신자유주의 시대에 들어 중앙은행이 가격 안정을 핵심 기조로 삼아왔다는 것을 논하였고 3장은 이 핵심 기조가 코로나 사태와 함께 변화하는 정황을 분석하였다. 미연준의 변화는 일시적이 아니라면 중앙은행의 통화정책이 가격 안정과 고용(경제 성장)의 균형점을 찾아가는 시발점으로 볼 수도 있다(Ronkaimen and Sorsa 2018). 그렇다면 이러한 변화가 미연준이 추동하는 중앙은행의 전지구적인 뉴노멀로 자리매김 하며 포스트 코로나 시대에도 지속할 것인가?

포스트 코로나 시대의 중앙은행 뉴노멀 이행 가능성은 미연준이 왜 인플레이션의 우려에도 불구하고 통화 확장 정책을 견지하고 있는가와 맞닿아있다. 미연준의 통화 확장 정책이 원인이 무엇이냐에 따라 중앙은행의 뉴노멀을 가늠해 볼 수 있다는 의미이다. 이에 대해서 세 가지 경쟁 가설을 아래에 소개한다.[12] 물론 이들 경쟁 가설은 서로 완전히 배타적이지는 않다. 논의할 세 가지 가설은 경제 패러다임 전환, 금융자본주의 정치경제, 미연준 의장인 파월의 개인적 선호와 영향력 등이다. 이 중 포스트 코로나 시대 중앙은행의 뉴노멀을 가장 강력하게 지지하는 가설은 경제 패러다임 전환이고 나머지 두 가설은 정치경제 상황에 따라 변동성이 크다고 판단된다.

먼저 경제 패러다임 전환 가설을 살펴보자.[13] 경제 패러다임 전환 가설에는 두 종류가 있다. 하나는 포스트 케인지언 통화이론의 주류화이고 다른 하나는 MMT(Modern Monetary Theory)라고 일컬어지는 현대통화이론의 영향력이다. 포스트 케인지언 통화이론은 2008년 글로벌 금융위기 이후 신자유주의의 퇴조가 남긴 공백을 채우기 시작하였다. 케인즈의 전기 작가이기도 한 로버트 스키델스키가 2009년 출판한 저서의 제목인 “케인즈: 마스터의 귀환(Keynes: The Return of the Master)”가 이를 말해준다. 포스트 케인시안주의의 핵심은 다름 아닌 통화정책의 기조는 고용과 경제성장을 뒷받침해야 하는 것이며 물가 관리는 중앙은행의 하나의 기능일 뿐 늘 우선시되어서는 안 된다는 것이다. 미연준이 2020년 3월 24일 무제한 양적완화라는 전대미문의 발표를 했을 때 발표문 내용의 첫 머리가 “미연준은 미국 경제를 뒷받침하기 위해 모든 수단을 사용하겠다. 이를 통해 완전 고용과 물가 안정을 촉진하겠다”로 포스트 케인지언적인 성격을 드리워냈다(중앙일보 2020년 3월 24일). 가장 최근인 2021년 8월 27일 미연준의 잭슨홀 회의 담론을 검토해보자. 이날 회의는 인플레이션에 대한 경고가 각처에서 나온 뒤 미연준의 테이퍼링과 금리 인상 계획에 관심이 쏠렸다. 전달인 7월의 음식물과 에너지를 제외한 근원물가가 3.6%나 올라 1991년 5월 이후 최대폭으로 상승하였기 때문이다. 이 자리에서 파월 의장은 테이퍼링은 경제 상황에 따라 연내 가능하나 금리 인상은 아직 전혀 고려하고 있지 않다고 밝혔다. 그 이유로 “실업률은 팬데믹 이후 최저인 5.4%로 떨어졌지만, 여전히 너무 높다. 장기 실업은 여전힌 높은 수준을 유지하고 있으며 노동참여율은 다른 고용지표에 비해 훨씬 뒤쳐져 있다”며 고용의 중요성을 들고 있다(한국경제 2021년 8월 28일).

현대통화이론은 포스트 케인지언 통화정책보다 한층 더 완전 고용을 통화정책뿐만 아니라 모든 경제정책의 최우선 과제로 상정한다(Fullbrook and Morgan 2020; Kelton 2020; Wray 2015). 과도한 인플레이션이 없다면 유일하게 발권력을 가진 국가는(혹은 중앙은행은) 완전 고용과 경기부양을 위해 화폐를 계속 찍어 적자재정도 상시적으로 감수해야 된다는 입장이다.[14] 인플레이션이 폭등할 경우 국가는 세금을 인상하고 국채를 발행하여 초과 공급된 통화를 어렵지 않게 해소할 수 있다는 입장이다. 현대통화이론은 주류 경제학에서 이단으로 여겨지고 있으나 미국 민주당 일부 의원들과 월가의 일부에서 지지를 얻고 있다.[15] 현대통화이론이 제로금리시대에 고용과 경제성장에 도움이 된다고 받아들여질 수로 중앙은행의 역할과 기능이 뉴노멀에 수렴될 것으로 예측된다.

다음으로 금융자본주의 정치경제 가설이다. 금융자본주의 정치경제 가설은 고전적인 이익집단 정치의 전형으로 금융자본 주도의 경제 질서, 즉 재화와 용역의 생산과 분배가 금융자본에 봉사하게 된다는 것이 주요 내용이다(Piketty 2014; Polayni 2000; Sassen 2014, 1998; Stiglitz 2020). 중앙은행은 낮은 이자율과 비전통적 통화정책 모두 자산 가치를 상승시켜 금융자본에 가장 큰 혜택을 주게 된다는 것이다. 가령 미연준의 고용과 실업률에 대한 언급은 의례적이거나 혹은 적어도 핵심적인 정책 목표는 아니라는 설명이다. 실제로 뉴욕타임즈 2021년 7월 14일자 기사는(“An American Economy Only the Rich Could Love”) 이를 경험적으로 증명하고 있다. 기사는 낮은 이자율이 빠른 경제성장을 가져오는 대신에 경제 불평등을 확대 재생산했다는 것을 확인하였다. 2020년 3월부터 실시된 미연준의 제로금리와 양적 완화는 하위 50퍼센트의 미국인에게 초 7000억 달러의 혜택을 주는데 그친데 반해 상위 1퍼센트의 미국인들은 10조 달러 이상의 부를 축적하였다. 이러한 상위 1퍼센트와 하위 50퍼센트의 경제 불평등 확대는 비전통적 통화정책이 도입된 2008년 글로벌 금융위기 이후 지속적인 현상이 되었고 코로나 사태 기간에 역사상 최대로 증폭되었다. 금융자본가에게는 경제 위기는 늘 막대한 부를 새롭게 창출할 수 있는 기회가 되었고 코로나 사태도 예외가 아니었다는 취지이다. 금융자본주의 정치경제 가설이 설득력이 있다면 포스토 코로나 시대의 중앙은행의 뉴노멀은 다소 기대하기 어렵다(Jacobs and King 2018). 역사적으로 보면 금융자본주의가 지배하던 시대에 고용을 경제의 핵심 이슈로 간주한 적이 없기 때문이다.

마지막으로 미연준 파월 의장의 개인적 선호와 영향력 가설이다. 파월 의장은 코로나 사태 기간을 거치며 “수퍼비둘기”로 거듭났다. 그의 강력한 통화 완화 정책 선호 때문이다. 그러나 파월 의장은 미연준 거버너 시절과 연준 의장 초기에 매파 역할을 마다하지 않았다. 파월은 2013년 미연준이 테이퍼링을 결정하는데 주도적인 역할을 하였고 2015년에는 인플레이션이 높아짐에 따라 미연준이 이자율을 높이는 데 앞장섰다. 미연준 의장으로 취임한 이후인 2018년에 파월은 네 차례에 걸쳐 이자율을 인상하였다. 이 네 차례 이자율 인상은 이 시기에 특별한 인플레이션 징후가 없었다는 점에서 파월의 매파적 기질이 재차 감지되었다는 것이 중론이었다. 파월 의장의 “변신”은 파월이 관여한 이 세 차례 매파 정책이 모두 경기 침체를 불러와 결국 실패로 끝났던 경험에 기인했을 것이라는 분석이 최근 나왔다(뉴욕타임즈 2021년 6월 18일). 파월이 매파에서 비둘기파로 전환하게 된 것에는 개인의 정책 경험이 중요하게 작용하였다는 것이다. 이와는 별도로 트럼프 공화당에서 미연준 의장이 된 파월이 비둘기적인(그리고 고용 친화적인) 민주당 정부에서 연임을 하기 위한 수단으로 수퍼비둘기를 자임하고 있다는 평도 있다. 파월 의장 개인의 영향력 가설이 타당하다면 포스트 코로나 시대 중앙은행의 뉴노멀은 가변적이라고 할 수 있다. 2022년 중간선거에서 민주당이 승리하고 파월이 연임이 될 경우 중앙은행의 뉴노멀을 일정부분 기대할 수 있겠다. 두 조건 중 어느 하나라도 어긋난다면 중앙은행의 뉴노멀은 예상하기 어려운 경로로 들어설 것으로 보인다.

IV. 결론

이 글은 포스트 코로나 시대에 새롭게 등장할 현상으로 중앙은행의 뉴노멀에 주목하였다. 물가 안정을 최우선시하는 신자유주의 중앙은행에서 벗어나 고용과 물가 안정의 균형을 잡는 기조 변화를 중앙은행의 뉴노멀이라는 개념을 통해 분석하였다. 미연준의 코로나 대응 정책, 특히 비전통적 통화정책을 상세하게 분석하였고 이러한 정책의 등장 배경을 정치경제적 맥락을 통해 검토하였다. 포스트 코로나 시대의 중앙은행의 뉴노멀을 예측해보기 위해서 세 가지 경쟁 가설을 논하였고 각각의 가설이 어떻게 포스트 코로나 시대의 중앙은행 뉴노멀과 연관될 수 있을지를 간단하게나마 고찰해 보았다.

2장에서 밝혔듯 경제 패러다임의 변화와 중앙은행의 핵심 기조의 변화는 양의 상관관계가 있다. 2008년 글로벌 금융위기 이후 신자유주의의 정당성은 약화되었지만 신자유주의를 전면 대체하는 새로운 경제 패러다임은 아직 출현하지 않고 있다. 3장에서 언급한 포스트 케인지언주의나 현대통화이론이 유력한 경쟁 패러다임으로 자리매김 할 수도 있을 것이다. 3장에서 논한 금융자본주의의 발흥 역시 많은 비난에도 불구하고 여전히 건재하다. 포스트 코로나 시대에 중앙은행의 역할과 기능, 핵심 기조는 변화를 요청받겠지만 그 폭과 규모, 그리고 방향성은 유동적이다. 후속 연구가 필요한 지점이다.

글로벌 차원에서 벌어지는 중앙은행 뉴노멀의 정치경제는 한국과 한국은행에도 영향을 미칠 것이다. 고용과 가격 안정의 균형은 비단 한국은행의 역할뿐만 아니라 한국의 금융거버넌스를 재구축하게 할 것이다. 기획재정부, 금융위원회, 금융감독원, 한국은행 간의 관계가 재설정을 요구 받을 수 있다는 뜻이다. 중앙은행으로만 좁혀서 이야기하면 한국은행이 중앙은행의 뉴노멀을 수동적으로 받아들일 수도 있고 혹은 선도적으로 신중앙은행 모델을 구축하여 글로벌 담론의 정치에서 중추적인 역할을 할 수도 있을 것이다. 한국 중견국 외교의 주안점인 글로벌 거버넌스에서 한국이 규칙제정자 역할을 수행해내는 것을 중앙은행의 정치경제에서도 볼 수 있기를 기대해본다.■

참고문헌

벤 버냉키. 2013. 『연방준비제도와 금융위기를 말하다』서울: 미지북스(김호범, 나원준 옮김)

Amsden, Alice H. 2001. The Rise of ‘The Rest’; Challenges to The West from Late-Industrializing Economies. Oxford University Press.

Barro, Robert J., and David B. Gordon. 1983. “A Positive Theory of Monetary Policy in Natural Rate Model,” Journal of Political Economy, 91(4), 589-610.

Block, Fred and Margaret Somers. 2014. The Power of Market Fundamentalism: Karl Polanyi’s Critique. Cambridge: Harvard University Press.

Bordo, Michael D. and Athanasios Orphanides. 2013. The Great Inflation: The Rebirth of Modern Central Banking. University of Chicago Press.

Calvo, Guillermo. 1978. “On the Time Consistency of Optimal Policy in The Monetary Economy.” Econometrica, 46(6), 1411-1428.

Capie, Forrest, Charles Goodhart, and Norbert Schnadt. 1994. “The Development of Central Banking.” Capie, F., Fischer, S., Goodhart, C., & Schnadt, N. eds. The Future of Central Banking: The Tercentenary Symposium of The Bank of England. New York: Cambridge University Press. pp. 1-261.

Epstein, Gerald. 2006. “Central Banks as Agents of Economic Development.” UNU-WIDER Research Paper, No. 2006/54.

European Central Bank. n.d. “Objective of Monetary Policy.” Https://Www.Ecb.Europa.Eu/Mopo/Intro/Objective/Html/Index.En.Html

Fisher, Stanley. 2005. “Modern Central Banking.” Stanley Fisher ed. IMF Essays from a Time of Crisis: The International Financial Sys-tem, Stabilization, and Development. Cambridge: MIT Press, pp. 169-222.

Friedman, Milton.1968. “The Role of Monetary Policy.” The American Economic Review, 58(1), 1-17.

Fullbrook, Edward and Jamie Morgan. 2020. (eds.) Modern Monetary Theory and Its Critics. Bristol, UK: World Economic Association Books.

Geithner, Timothy. 2014. Stress Test: Reflections on Financial Crises. New York: Random House.

Hall, Bruce R. 2008. Central Banking as Global Governance: Constructing Financial Credibility. New York: Cambridge University Press.

Hall, Peter.1989. (ed.) The Political Power of Economic Ideas: Keynesianism across Nations. Princeton: Princeton University Press.

Hammond, Gill. 2012. State of The Art Inflation Targeting. Center for Central Banking Studies.

Jacobs, Lawrence and Desmond King. 2018. “American Oligarchy? The Concealed Politics of the Federal Reserve Bank.” PS: Political Science & Politics 51, Issue 4, 727-731.

Kelton, Stephanie. 2020. The Deficit Myth: Modern Monetary Theory and How to Build a Better Economy. New York: Public Affairs.

Kydland, Finn E. and Edward C. Prescott. 1977. “Rules Rather Than Discretion: The Inconsistency of Optimal Plans.” Journal of Political Economy, 85(3), 473-492.

Lepers, Etienne. 2018. “The Neutrality Illusion: Biased Economics, Biased Training, and Biased Monetary Policy. Testing the Role of Ideology on FOMC Voting Behaviour.” New Political Economy 23, No. 1, 105-127.

Lucas, Robert E. 1976. “Econometric Policy Evaluation: A Critique.” Carnegie-Rochester Conference Series on Public Policy, 1, 19-46.

Mallaby, Sebastian. 2020. “The Age of Magic Money: Can Endless Spending Prevent Economic Calamity?”Foreign Affairs (July/August), 65-77.

Maxfield,Sylvia. 1997. Gatekeepers of Growth: The International Political Economy of Central Banking in Developing Countries. Princeton: Princeton University Press.

Mccallum, Bennet T. 1995. “Two Fallacies Concerning Central-Bank Independence.” American Economic Review, 85(2), 207-11.

Mishkin, Frederic S., and Adam S. Posen. 1997. “Inflation Targeting: Lessons from Four Countries.” NBER Working Paper Series, 6126.

Park, Gene, Saori N. Katada, Giacomo Chiozza, and Yoshiko Kojo. 2018. Taming Japan’s Deflation: The Debate over Unconventional Monetary Policy. Ithaca: Cornell University Press.

Phelps, Edmund S. 1967. “Phillips Curves, Expectations of Inflation and Optimal Unemployment Over Time.” Economica, 34(135), 254-281.

Piketty, Thomas. 2014. Capital in the Twenty-First Century. Cambridge: The Belknap Press of Harvard University Press.

Polanyi, Karl. 2000[1944]. The Great Transformation: The Political and Economic Origins of Our Time. Boston: Beacon Press.

Ronkainen, Antti and Ville-Pekka Sorsa. 2018. “Quantitative Easing Forever? Financialisation and the Institutional Legitimacy of the Federal Reserve’s Unconventional Monetary Policy.” New Political Economy 23, No. 6, 711-727.

Sassen, Saskia. 1998. Globalization and Its Discontents: Essays on the New Mobility of People and Money. New York: The New Press.

Sassen, Saskia. 2014. Expulsions: Brutality and Complexity in the Global Economy. Cambridge: The Belknap Press of Harvard University Press.

Skydelsky, Robert. 2009. Keynes: The Return of the Master. New York: Public Affairs.

Stiglitz, Joseph. 2020. People, Power, and Profits: Progressive Capitalism for an Ageof Discontent. New York: W. W. Norton & Company.

Thornton, Daniel L. 2012a. “How Did We Get to Inflation Targeting and Where Do We Need to Go to Now? A Perspective from The U.S. Experience.” Federal Reserve Bank of St. Louis Review, 94(1), 65-81.

Thornton, Daniel L. 2012b. “The Dual Mandate: Has the Fed Changed Its Objective?” Federal Reserve Bank of St. Louis Review, 94(2), 117-133.

Torres, Craig. 2020. “Meet Fed’s Nine New Offspring, Each with Different Market Role.” Bloomberg Law (April 18, 2020).

Wray, Randall L. 2015[2012]. Modern Money Theory: A Primer on Macroeconomics for Sovereign Monetary Sys-tems. London: Palgrave Macmillan.

[1] “중앙은행발 유동성 경제”의 또 다른 증거는 미연준의 테이퍼링(자산매입 축소 혹은 중단)이 금융시장에 미치는 영향이다. 미연준은 2021년 7월 27일-28일에 열렸던 연방공개시장위원회의 7월 회의록을 8월 18일에 공개하였는데 회의록은 연내 테이퍼링의 실시 가능성을 처음으로 언급하였다. 테이퍼링 가능성만으로도 미국을 비롯한 주요국 주가는 이후 3-4일 동안 상당한 조정을 경험하였다. 그런데 미연준 이사들이 델타변이 확산과 경기 하락을 다시 언급하며 테이퍼링 조기 실시 연기를 시사하자 미국과 선진국 증시는 가파른 상승세를 보이기 시작하였다. 8월 18일 이후 어떠한 주요 경제지표의 변화는 없었고 증시는 널뛰기를 하였다. 미연준은 양적완화 조치로 2020년 3월 이후 매월 1200억 달러어치의 국채와 모기지 채권 매입을 하고 있다. 미연준이 오토파일럿(자동수행)의 방법으로 테이퍼링을 시작하면 매월 100억 달러씩 자산매입을 줄여 12개월 안에 자사매입 프로그램을 종료하게 된다.

[2] 한국은행이 집계한 광의 통화량인 M2는 2021년 6월 평균 3천411조 8천억 원으로 2020년 12월(3천 191조 3천억 원)보다 6.9% 늘었고, 코로나 이전인 2019년 12월(2천909조 1천억 원)과 비교해서는 17.2%(502조 7천억 원) 급증했다. 연합뉴스 2021년 8월 20일.

[3] 스탠리 피셔는 IMF 부총재와 이스라엘 중앙은행 총재를 역임한 대표적인 학자출신 금융정책통이다. 피셔는 다양한 매체를 통해 금융 거버넌스의 담론에 여전히 활발하게 참여하고 있다.

[4] 평균물가목표제는 미연준이 2020년 8월 27일 채택한 통화정책 전략으로 골자는 장기간에 걸쳐 평균 2%의 물가상승률을 미연준의 기본정책으로 삼겠다는 것이다. 물가가 일정기간동안 물가상승률이 목표치인 2%를 밑돌면 물가상승률이 2%를 넘어선 경우에도 “평균2%”를 적용하여 금리를 인상하지 않는 금리정책이다. 평균물가목표제 개념자체는 물가와 경제상황의 균형점을 찾는 것으로 보일 수 있다. 그러나 미연준 이 정책을 발표한 시점의 맥락에서 보면 장기적으로 제로금리를 유지하는 방침을 확고히 하는 신호를 인플레이션에 따른 금리상승을 우려하는 시장에 주었다는 것이 중론이다. 미연준의 연방공개시장위원회(FOMC)는 2020년 8월 27일 평균물가목표제 채택을 포함한 “장기목표 및 통화정책 전략 지침”을 만장일치로 통과시켰고 이를 제롬 파월(Jerome Powell) 미연준 의장이 잭슨홀 회의에서 발표하였다.

[5] 목표 물가인 2%가 넘는 인플레이션 용인에 대해 미연준은 이러한 물가상승이 일시적이라는 입장을 견지하였다. 다시 말해 미연준은 코로나 사태로 인한 반도체 칩과 같은 특정 물품의 일시적인 공급 부족을 물가상승의 주요 원인으로 지목하였다. 중고차 가격의 가파른 상승이 자주 인용된 예시이다.

[6] 어원상의 뉘앙스와는 달리 마이너스 금리는 개인, 기업 등의 예금과 대출에 적용되지는 않는다.

[7] 앞서 언급한 미연준의 “평균물가목표제”가 완화된 통화정책이 지속될 것이라는 기대를 시장에 주고 있다고 볼 수 있다. 파월 의장은 2021년 8월 27일 잭슨홀 회의에서 연내 테이퍼링 시작 가능성을 언급하면서도 금리 인상은 더욱 엄격한 기준을 적용할 것이라고 밝혔는데 이 또한 시장의 기대심리를 특정 방향으로 형성하게 하는 선제적 지침의 일환이다.

[8] 대표적인 유동성 공급 프로그램으로 PDCF(Primary Dealer Credit Facility), CPFF(Commercial Paper Funding Facility), MMLF(Money Market Mutual Fund Liquidity Facility), TALK(Term ABS Loan Facility) 등이 실시되었다. 후술하듯 미연준은 이 프로그램들을 코로나 사태 대응에도 적극적으로 활용하였다.

[9] 지원금 수혜자격이 있는 중소기업의 기준은 10,000명 이내의 고용과 매출 25억 달러 이하로 설정되었고 이와는 별도로 미연준은 영세기업 지원 프로그램도 운용하였다.

[10] 긴급대출 프로그램에 관한 아래의 논의는 Torres(2020)를 참조하였다. 양적 완화, 선제적 지침, 신용정책 등 다른 비전통적 통화정책은 앞서 논의한 내용을 참조 요망.

[11] 앞서 논의한 CPFF의 경우 SMCCF와 비슷한 미연준의 자산 매입 프로그램이지만 3개월 만기의 최우량기업의 회사채에만 엄격하게 적용되었다.

[12] 경쟁 가설에 대한 상세한 분석과 검증은 다양한 연구 자료가 본격적으로 나올 것으로 예상되는 2022년 후반부 이후에 가능할 것으로 보인다.

[13] 경제 패러다임 연구 주요 예시로는 Peter Hall(1989), Bruce Rodney Hall(2008), Lepers(2018) 참조.

[14] 자국통화 표시 부채로 파산할 일이 없는 기축통화국의 재정 및 통화정책에 한한다.

[15] 현대통화이론의 대표적인 주창자 중의 한명인 스테파니 켈튼(Stephanie Kelton)은 버니 샌더스(Bernie Sanders)의 주요 경제 참모로 활동하였다.

■ 저자: 이용옥_고려대학교 정치외교학과 교수, 미국 캔자스 대학(University of Kansas)에서 동아시아학을 전공하였고 남캘리포니아 대학(University of Southern California)에서 국제관계학 박사를 받았다. 구성주의 이론을 토대로 국제정치경제를 연구하고 있으며 주요연구분야로는 동아시아 금융통화 거버넌스와 지역협력, 글로벌 통화체제의 동학(달러체제의 미래와 위안화 국제화), 대안세계질서, 한국의 금융외교 등이다.최근 논저로는 "Performing Civilizational Narratives in East Asia: Asian Values, Multiple Modernities, and the Politics of Economic Development (2020)," "Socialized Soft Power: Recasting Analytical Path and Public Diplomacy (2020)," "Relational Ontology and the Politics of Boundary-making: East Asian Financial Regionalism (2019)" 등이 있다.

■ 담당 및 편집: 윤하은_EAI 연구원

문의: 02 2277 1683 (ext. 208) | hyoon@eai.or.kr

![[미중경제전쟁과 한국의 선택 시리즈] ⑨ 지정학/지경학의 이중 도전과 한국의 경제안보 전략 연속성과 변화](/data/bbs/kor_workingpaper/2024031916433119500219(0).png)

![[미중경제전쟁과 한국의 선택 시리즈] ⑧ 중국의 경제안보: 개념과 전략](/data/bbs/kor_workingpaper/2024031916416119500219(0).png)