![[EAI 워킹페이퍼] 코로나 위기 이후 세계정치경제질서 시리즈⑤_ 코로나19와 디지털 경제: 글로벌 밸류체인과 개도국 발전의 관점](/data/bbs/kor_workingpaper/20220210184521618434047.png)

[EAI 워킹페이퍼] 코로나 위기 이후 세계정치경제질서 시리즈⑤_ 코로나19와 디지털 경제: 글로벌 밸류체인과 개도국 발전의 관점

무역·기술·에너지 질서의 미래 | 워킹페이퍼 | 2022-02-09

배영자

건국대학교 정치외교학과 교수

배영자 건국대학교 교수는 지구 가치사슬(GVC)의 관점에서 개발도상국의 발전 및 위상이 어떻게 변화되고 있는지를 살펴봅니다. 개도국은 디지털 인프라와 기술혁신 수준이 낮아 디지털 전환을 위한 역량이 부족하기 때문에 개도국과 선진국 간 디지털 전환 격차가 심화할 것으로 전망됩니다. 저자는 코로나19 이후 선진국과 개도국의 격차가 더욱 벌어지고 있어 이에 대한 대책이 시급하다고 강조합니다.

I. 서론

1990년대 중반 이후 PC, 모바일, 인터넷 등 정보통신기술과 이를 활용한 서비스가 보편화 되기 시작하면서 이를 토대로 새로운 기업들과 사업모델들이 등장하는 한편, 기존의 산업구조와 경제활동에서 변화가 진행되어왔다. 새로운 정보통신기기들이 불러온 변화하는 경제의 모습은 네트워크경제, 디지털경제, 데이터경제 등 다양한 이름으로 불리고 있다. 5G, 사물인터넷, 인공지능 등 정보통신기술과 서비스 발전이 가속화되고 이것이 경제 전체에 더 빠르게 더 전면적으로 더 깊숙하게 침투하면서 Industry 4.0, 4차산업혁명 등 새로운 경제 페러다임에 대한 담론도 활발하게 진행되고 있다. 새롭게 출현 중인 경제의 모습을 무엇이라 부르던 이는 새로운 기술의 등장과 밀접하게 관련되며 현재 기술과 경제는 상호구성적으로 변화를 촉진하고 있다.

코로나19 확산으로 디지털 경제의 진전이 가속화되어 왔다. 코로나19로 직접적인 대면이 축소되는 과정에서 디지털 기술에 토대한 온라인 활동이 폭발적으로 증가하였다. 무인화, 원격화, 가상화 등으로 대표되는 코로나19 이후의 기술적 특징으로 일상생활은 물론 다양한 생산 및 서비스 영역에서 디지털 경제로의 전환이 빨라지고 있다. 비대면 경제활동을 유지하기 위해서 디지털 기술에 대한 사회적 수용성이 유례없이 높아지면서 디지털 기술 도입 장벽이 낮아지고 시장과 사회적 요구를 충족시키기 위한 다양한 서비스가 등장하고 있다. 이미 코로나19 이전부터 디지털 전환과 신경제의 확산이 진행되어 왔지만 코로나19는 디지털 기술의 전면적인 도입에 방해가 되는 심리적 제도적 장벽을 누그러뜨리며 세계정치경제질서의 디지털화를 촉진하고 있다.

미국 중국 유럽 각 국가와 기업들은 현재 변화 중인 경제의 특성을 파악하고 새로운 흐름 속에서 주도권을 잡으려 노력해 왔고 디지털 전환과 신경제 확산을 돌파구로 삼아 코로나19로 초래된 경제 침체에서 벗어나기 위해 모색 중이다. 와중에 미국과 중국은 디지털 경제의 핵심이 되는 5G, 반도체, 인공지능 영역에서 치열한 경쟁을 벌이고 있으며, 새로운 경제의 기본적인 틀로 이해되는 플랫폼과 데이터를 장악하기 위한 줄다리기를 하고 있고, 새로 출현하는 경제의 바탕이 되는 규범에 관해 서로 다른 입장을 내놓으며 맞서고 있다. 한국을 위시한 여타 중견국들도 디지털 경제의 출현과 코로나19로 인한 위기 속에서 도태되지 않고 변화에 성공적으로 적응해 나아가기 위해 고군분투하고 있다. 현재 디지털 기술 발전과 경제변화와 관련되어 진행되는 대부분의 담론은 ‘플랫폼’ ‘데이터’ 등 진행 중인 변화의 기본적인 특징과 정체성을 규정하거나, ‘데이터 주권’과 같이 변화의 전개 과정에서 드러나는 주요 쟁점에 관한 국가 간 갈등 양상을 분석하고 있다.

본 글에서는 코로나19 확산을 전후로 디지털 전환 및 신경제의 전개와 이로 인한 세계정치경제의 변화를 글로벌 밸류체인의 관점에서 살펴보면서 특히 세계 경제 내에서 개발도상국의 발전 및 위상과 관련하여 어떤 변화가 진행되고 있는지, 어떠한 쟁점들이 제기되고 있는지 짚어보고자 한다. 기술과 세계정치경제 변화 담론에서 개도국 발전이라는 주제는 세계 경제의 지속적인 성장을 위해 매우 중요하다. 그럼에도 불구하고 디지털 경제의 도래가 개도국 발전에 가지는 함의가 무엇인지에 대한 논의는 충분히 진행되지 못하고 있다. 현재 코로나19로 디지털 전환과 신경제 확산이 가속화하고 이와 관련하여 국내 및 세계 경제에서 소득 및 자산 격차의 심화가 화두로 제기되고 있다. 기술혁신과 경제 변화 속에서 살아남고 승리하기 위해 앞다투어 새로운 전략과 정책들을 내놓고 있는 분위기에서 잠시 숨을 가다듬으며, 세계 많은 인구의 삶의 터전이 되고 있는 개발도상국의 관점에서 코로나19 확산을 전후로 가속화되고 있는 디지털 경제로의 변화가 가지는 의미를 생각해보고자 한다. 개도국 발전에 관한 담론은 경제적 관점에서 개도국의 지속적인 성장의 중요성을 강조하고 이에 대한 지원의 도덕적 정당성을 함께 내세우며 다양한 실천적 전략을 제시해 왔으나 실행과정에서 어려움을 겪어 왔다. 코로나19의 확산과 디지털 경제의 진전으로 개도국들이 당면하고 있는 현실적 도전들을 구체적으로 확인해 보는 것은 관심의 환기와 대안 모색의 출발이 될 수 있을 것으로 기대한다.

II. 논의 배경: 디지털경제, 글로벌 밸류체인, 코로나19

1. 코로나19와 디지털 경제

정보통신기술과 서비스 확산으로 변화 중인 경제를 규정하는 다양한 개념들, 디지털경제, 신경제, 인터넷경제, 웹경제, 네트워크경제, 데이터경제 등 이 제시되어 왔다. 본 연구에서는 디지털경제라는 개념을 선택한다. 1994년 탭스콧(Tapscott)은 그의 저서 ‘The Digital Economy: Promise and Peril in the Age of Networked Intelligence’를 통해 디지털경제라는 개념을 유행시켰다(Tapscott 1994). 그는 여기에서 인터넷으로 대표되는 디지털기술이 경제를 어떻게 변화시키는지를 논의했지만 디지털경제를 명확히 정의하지는 않았다. 이후 OECD, World Bank 등과 같은 국제기구들은 디지털경제를 다양하게 정의해왔다. OECD는 ‘인터넷 전자상거래를 통한 상품과 서비스 유통(the digital economy enables and executes the trade of goods and services through electronic commerce on the internet)’을 디지털경제의 핵심으로 정의하였으며[1] EIU(Economist Intelligence Unit)는 디지털경제를 ‘양질의 정보통신기술 인프라를 제공하고 강화된 정보통신기술로 소비자를 이롭게 하는 것(digital economy as one that can provide a high quality of ICT infrastructure and harness the power of ICTs to benefit consumers)’으로 제시하였다.[2] 초기에는 각종 정보통신기술 및 서비스 제공과 전자상거래에 국한하여 좁은 의미로 디지털경제를 이해하다가 시간이 지나면서 금융, 교통, 제조업, 교육, 보건, 미디어 등 다양한 부문에서 디지털기술을 활용하는 것을 포괄하여 넓은 의미로 인식하는 추세로 변화되어 왔다(Bukht and Heeks 2017).

코로나19로 인한 경제사회 변화는 디지털 경제의 가속화란 문구로 요약될 수 있을 만큼(Oxford Economics 2020), 디지털 기술을 기반으로 한 비대면화, 온라인화에 토대한 디지털 경제 활동이 급속도로 증가해 왔다. 항공기, 영화, 놀이공원, 숙박, 대형마트 등의 매출이 급속히 감소한 반면 온라인쇼핑과 배달업체는 지속적으로 성장해 왔다. 한 통계에 따르면 항공기 영화 놀이공원 등의 매출이 60-90% 정도 감소한 반면, 온라인 쇼핑은 30% 증가하였다(Oxford Economics 2020).

본 연구에서는 넓은 의미의 디지털경제 개념을 염두에 두고 크게 두 부문으로 나누어 디지털경제의 밸류체인 변화를 고찰하고자 한다. 첫째는 기존 제조업이나 서비스업에 디지털 기기가 활용되면서 변화해 가는 부문, 즉 디지털전환으로 지칭되는 부문이다. 자동차 의류 신발 등 제조, 유통업, 미디어 등 경제 전 부문이 정보통신기술의 보편적 확대와 함께 변화하고 왔다. 이 부문에서 글로벌 밸류체인이 어떻게 변화하고 있는지 특히 코로나19 이후에 변화의 추세가 어떻게 가속화되어 왔는지 이의 개도국 영향은 어떠한지 살펴본다. 둘째는 정보통신기술과 서비스로 새로 출현하는 부분이다. 즉 휴대폰, 인공지능, 사물인터넷, 드론, 가상현실 등 각종 디지털 기술혁신을 주도하고 제품을 생산하거나 전자상거래 검색 SNS 등 디지털기기에 토대한 서비스를 만들어내고 제공하는 부문이다. 이는 종종 신경제 부문으로 지칭되기도 한다. 이 부문에서 글로벌 밸류체인이 어떻게 형성되고 있는지 특히 코로나19 이후에 어떤 변화가 있는지 이의 개도국 영향은 어떤지 알아본다.

2. 코로나19와 글로벌 밸류체인

1990년대 이후 세계화가 가속화되면서 전 세계에 흩어져 있는 생산 요소들의 효과적인 이용에 기반하여 제품을 유연하고 신속하게 생산하는 능력이 기업 경쟁력의 주요한 요소로 부상한다. 기존에 기업 내에서 수직적으로 통합되어 이루어지던 제품 생산이나 서비스 제공 과정이 기능별로 각자 최적의 조건을 찾아 세계 각 지역으로 흩어지고 아웃소싱(outsourcing)이 일반화한다. 대량생산의 이점인 규모의 경제(economics of scale) 보다는 각 지역에 흩어진 생산 요소들을 필요에 따라 적합하게 결합하여 다양한 제품들을 낮은 비용으로 그리고 신속하게 만들어 내는 범위의 경제(economics of scope)가 중요하게 부상한다. 이러한 생산과정은 초국적 생산네트워크(Transnational Producton Network), 글로벌 밸류체인(Global Value Chain), 글로벌 공급사슬(Global Supply Chain), 글로벌 상품사슬 (Global Commodity Chain) 등으로 규정되어 왔다.

글로벌 밸류체인은 그 구조가 수직적이든 수평적이든 위계적 질서를 가지고 있다. 기획, 연구개발, 브랜드마켓팅 등 위계질서의 높은 곳에 위치한 부문은 지식노동의 성격을 띠며 더 많은 부가가치가 창출되는 반면 반복적인 육체노동으로 이루어지는 생산과정은 위계 질서상 낮은 위치를 차지하고 있으며 부가가치 창출도 낮다. 일반적으로 경제가 성장하면서 의류, 신발 등 노동집약적 소비재산업 중심 구조에서 철강, 반도체 등 자본 및 기술집약적 산업이나 서비스 산업으로 이행해가는 것으로 이해되어 왔다. 글로벌 밸류체인의 관점에서 보면 의류 신발 등 노동집약적인 소비재 산업에서 선진국 기업이 퇴출되었거나 제한적인 역할을 한다는 통념은 잘못된 것이다. 현재까지 선진국은 의류, 신발 등 노동집약적 소비재 산업에서 부가가치가 높은 기획 연구개발 브랜드마켓팅을 주도하고 있고 개도국은 노동집약적인 제조 과정을 맡는 노동분업구조가 형성되어 있다. 글로벌 밸류체인의 관점에서 개도국 경제 성장은 산업내 밸류체인에 진입한 후 부가가치가 더 높은 부문으로 이동하는 것으로 이해되어 왔고 WTO, UNCTAD, OECD 등 주요 국제기구들도 이런 관점을 받아들여 개도국 발전에 글로벌 밸류체인 분석을 적극 활용하고 있다.

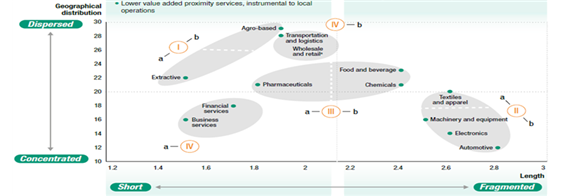

글로벌 밸류체인은 산업에 따라 다양한 유형으로 진화되어 왔다. [그림 1]은 지리적 집중도와 노동분업구조 측면에서 글로벌 밸류체인의 유형을 구분하고 있다(UNCTAD 2020). 예컨대 농업 광업 등은 지리적으로는 분산되어 있지만 노동분업이 세분화되지 않은 반면, 자동차 의류 산업 등은 노동분업구조가 매우 잘게 쪼개져 세분화되어 있고 지리적으로는 비교적 집중되어 있다. 금융서비스 산업 등은 지리적으로도 집중되어 있고 노동분업구조도 집중화되어 있다. 개도국 성장의 관점에서 가장 주목된 유형은 자동차 의류 산업 등 노동분업구조가 기능적으로 세분화되어 있는 제조업의 밸류체인이었다. 실제로 한국 대만 멕시코 등 개도국에서 출발하여 중견국으로 발돋움한 국가들은 글로벌 밸류체인 내에서 선진국이 아웃소싱한 노동집약적 부문에 진입하여 제품 제조를 담당하면서 기술을 습득하고 점차로 부가가치가 높은 부문으로 이동하면서 경제를 발전시켜 왔다.

[그림 1] 글로벌 밸류체인 유형(지리적/노동분업구조 집중도)

출처: UNCTAD(2020b)

디지털 기기 활용 확대로 진행되는 글로벌 밸류체인의 변모를 개별 산업이나 기업 수준에서 구체적으로 파악하는 작업은 쉽지않다. 여기서는 기존의 연구들을 토대로 글로벌 밸류체인 안에서 진행되는 변화 양상 가운데 특히 개도국 발전에 시사점을 가지는 부문을 짚어 보는 것으로 대신한다. 본 연구는 디지털경제를 두 가지 측면으로 구분하여 분석한다. 철강 자동차 의류 금융 등 기존 산업이 디지털화하는 디지털전환 부문에서는 특히 생산과정에 디지털 기술이 활용되는 자동화 스마트팩토리로 인한 글로벌 밸류체인 변화에 초점을 맞추어 살펴보고, 디지털 경제에서 새로 출현한 신경제 부문에서는 온라인상거래 부문의 글로벌 밸류체인 진화 양상을 고찰하면서 이것이 개도국 발전 등에 가지는 시사점을 생각해 보고자 한다. 코로나19 확산으로 개인용 의료보호장비, 생필품, 전략 상품 등의 안정적 공급이 주요 이슈가 되면서 밸류체인보다는 공급망의 관점에서 논의가 전개되고 있다. 코로나 이전부터 진행되던 변화가 코로나 이후 각국이 공급망 안전성을 우선시하면서 밸류체인이 어떻게 재조정되고 있는지도 함께 살펴보고 개도국 발전에 미치는 영향을 고찰해 본다.

III. 코로나19와 디지털전환 및 신경제 확대

1. 디지털 전환과 글로벌 밸류체인

1) 코로나19 확산과 글로벌 밸류체인

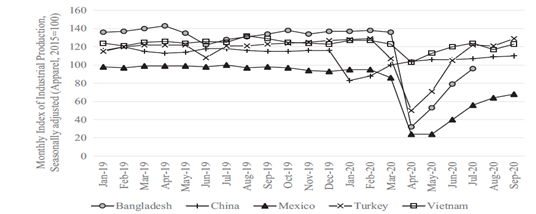

코로나19 확산 직후 글로벌 밸류체인의 변화는 의류 산업 등의 사례를 통해 3가지 측면으로 논의될 수 있다(Castañeda-Navarrete et al. 2021). 첫째, 코로나 감염 확산으로 인해 중국은 물론 방글라데시 멕시코 터키 등에 위치한 주요 의류 제작업체들의 공급이 대폭 감소하였다. 둘째, 캄보디아와 베트남의 의류생산업체들은 초기 코로나의 영향을 크게 받지 않았으나 중국에서 중간재가 제공되지 못하면서 감염 전파 효과로 공급이 감소하였다. 셋째, 유럽과 미국 등에서 락다운이 실행되면서 수요가 대폭 감소하였다. 그러나 코로나로 인한 의류 단기 수요 및 공급감소는 [그림 2]에서 보여지듯 2021년 2월에서 8월까지 지속되다가 이후부터 회복되기 시작하였다. 장기적으로 볼 때 코로나19 이전부터 진행된 자동화와 리쇼어링 추세가 의류산업의 글로벌 밸류체인에 영향을 미칠 것으로 주목되어 왔다. 그러나 코로나 충격에도 불구하고 의류산업에서 생산 자동화는 자본 부족과 기술 수준의 문제로 빠르게 진전되지 않고 있으며 생산업체가 선진국으로 회귀하는 리쇼어링보다 거대 시장과 가까운 인접 지역, 예컨대 멕시코와 터키 등으로의 니어쇼어링(Nearshoring)이 진행되고 있다(Seric et al. 2020).

[그림 2] 코로나19 확산 전후 의류 공급 추이

출처: (Castañeda-Navarrete et al. 2021)

코로나19 확산 이후 많은 국가들이 개인 보호장비, 주요 생필품, 전략 상품의 공급망 안전성 확보를 위한 정책을 내놓았고 이로 인해 밸류체인의 축소와 조정이 진행될 것으로 예측되었다. 2020-21 기간 동안 WTO는 교역의 13-39% 감소를 예측하였고 UNCTAD는 해외직접투자가 30-40% 줄 것으로 전망하였다(Pinna and Lodi 2021). 그러나 대부분의 국가에서 공급망 안전성은 주요 부품이나 상품의 물량을 확보하는 형태로 진행되었고 현재까지 약 1년 반 정도 지나온 상황에서 초기 6개월 동안의 혼란을 제외하고 예상했던 것처럼 코로나 19로 인한 글로벌 밸류체인의 변화는 급격히 진행되지 않은 것으로 드러난다. 리쇼어링도 생각보다 빠르게 진행되지 않았으며, 공급망 안전성을 확보하기 위해 새롭게 3D 프린팅이나 자동화 기계 도입을 하는 경우보다 기존에 자동화를 적극적으로 도입해 온 국가들이 지속적으로 자동화를 가속화하는 추세가 나타나고 있다(Seric et al. 2020). 이는 자동화가 일부 부품이나 생산과정에만 한정되어 진행되기 어렵고 자동화기기 도입을 위해 숙련 인력이 필요하기 때문이다. 이렇게 보면 코로나가 단기적으로 공급과 수요 급감으로 글로벌 밸류체인에 영향을 미쳤지만 점차 공급과 수요가 회복되어 왔고 이제까지 지속되어온 자동화나 리쇼어링 추세도 코로나19로 급격히 변화하기보다는 지속적으로 진전되는 추세임을 알 수 있다. 여기서는 디지털 전환을 자동화에 초점을 맞추어 코로나19 이전부터 진행되어온 양상과 함께 이것이 개도국 발전에 시사하는 바를 알아본다.

2) 자동화, 리쇼어링, 글로벌 밸류체인: 개도국 발전의 관점

4차 산업혁명의 진행으로 생산과정이 기계화 자동화 되면서 노동 집약적 제조 부문이 자본 및 기술집약적 부문으로 변모되어 왔다(배영자 2017). 독일, 미국, 일본 등 선진국들은 다양한 정보통신기술들을 활용하는 생산과정 자동화를 중심으로 소위 ‘인더스트리4.0’전략을 추진하여 왔으며, 스마트팩토리의 구체적 내용과 함의에 대해 많은 논의가 진행되어 왔다. 이제까지 논의는 국내적 차원의 노동시장 변화와 실업 문제를 중심으로 이루어져 왔다. 현재와 같이 상품의 생산이 글로벌한 차원에서 통합된 구조로 이루어지고 개발도상국들이 저임금에 기반하여 생산과정에서 노동집약적인 부분을 담당하는 구조에서 선진국의 인더스트리 4.0 전략과 스마트팩토리의 부상은 개발도상국의 발전에 지대한 영향을 미칠 수밖에 없고 이들의 경제발전 전략과 산업 정책의 대대적인 조정이 불가피한 상황으로 보인다. 그럼에도 불구하고 현재 4차 산업혁명이 개도국에 가져오는 변화와 대응에 관한 문제제기와 논의는 활발하게 이루어지지 않고 있는 실정이다.

정보통신기술 발전과 제조업 생산방식의 변화는 비교적 오래 전부터 논의되어 왔지만 인더스트리4.0 개념의 등장으로 더욱 주목되고 있다. 인더스트리 4.0은 기계와 사람, 인터넷 서비스가 상호 연결되어 유연한 생산체계를 구현하여 다품종 대량생산이 가능한 생산 패러다임으로 이해된다. 인더스트리 4.0에는 사물인터넷, 기업용 소프트웨어, 위치정보, 보안, 클라우드, 빅데이터, 3D, 증강현실 이르기까지 정보통신 관련 기술들이 대거 동원되고 있다. 이제까지의 공장자동화는 미리 입력된 프로그램에 의해 생산시설이 수동적으로 움직이는 것을 의미했으나 인더스트리 4.0에서는 생산설비 스스로 작업 방식을 결정하는 스마트팩토리에 주목한다. 스마트팩토리는 스마트메모리, 센서, 증강현실 등의 정보통신기술이 결합된 생산시설로서, 사물인터넷과 융합 생산공정, 스마트메모리 등의 무선통신을 이용하여, 설비 자재 상품이 각각 정보를 주고받아 스스로 생산, 공정 통제 및 수리, 작업장 안전 등을 관리하는 것을 말한다. 스마트팩토리는 기계설비 뿐만 아니라 소재 및 반제품에 센서와 메모리를 부착하여, 주문에 따라 설비에 가공한다. 즉 명령을 주면 생산 공정의 병목현상을 자가 진단해 유연하게 최적 생산 경로를 결정하여 작동한다. 아울러 메모리를 기계가 읽고 소비자 선호도, 공정상태, 가공 현황 등을 스스로 분석해 실시간으로 최적 경로를 계산해서, 해당 시점에서 가장 효율적인 경로를 선택하고 적용한다. 이에 따라 고객 맞춤형 유연 다품종 소량생산이 가능하며, 물류와 유통 현황이 실시간으로 파악되고, 제품의 사용 및 재활용 과정 추적조사 등이 가능해진다.

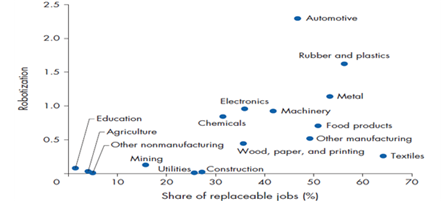

현재 스마트팩토리에 관한 논의는 활발하지만, 기업 수준의 스마트팩토리 현황에 대한 자료는 제한적이다. 스마트팩토리 현황에 대한 자료가 희소한 상황에서 스마트팩토리의 핵심적인 요소 가운데 하나인 산업용 로봇에 대한 통계가 스마트팩토리의 구체적인 현황을 파악하는 자료로 활용되고 있다. 엄밀하게 말하면 산업용 로봇 활용이 스마트팩토리 그 자체는 아니다. 그러나 공정과정에 로봇을 도입하는 것이 전체 스마트팩토리 운영의 주요 내용 가운데 하나이다. 자료에 따르면 산업용 로봇은 1990년대 이후 본격적으로 도입되기 시작하였고 2010년 후반 이후 급증하고 있는 것으로 나타나고 있다. 국가와 부문별로 다용도 산업로봇 현황을 보면, 중국 일본 미국 독일 한국 등이 산업로봇 활용에 가장 적극적이며 특히 [그림 3]에 드러난 바와 같이 자동차 분야에서 가장 활발하게 도입되고 있는 것으로 나타나고 있다. 로봇의 활용으로 특히 섬유 제조과정이 기계로 대처될 가능성이 가장 높은 것으로 예측되고 있다(World Robotics 2020).

[그림 3] 부문별 산업용 로봇 현황

출처: World Robotics (2020)

현재 진행 중인 인더스트리4.0으로 선진국 본국에서 스마트팩토리가 부상하고 여기에서 생산을 직접 담당하게 되면서 기존에 개도국으로 아웃소싱 되었던 부문들이 선진국으로 되돌아오는 리쇼어링(reshoring) 현상이 가속화 될 것으로 예상되었다. 최근의 연구에 따르면 현재 선진국-개도국 수출입구조와 글로벌 밸류체인 구조로 볼 때 선진국의 스마트팩토리 확산은 특히 로봇으로 대체될 수 있는 상품의 선진국 수출비중이 높은 중위권 개도국들, 예컨대 멕시코 터키 튀니지 등에 크게 영향을 미칠 것으로 전망되고 있다(World Bank 2020). 최빈국의 경우 글로벌 밸류체인 내부로 편입조차 되지 못하고 있음을 고려할 때, 글로벌 밸류체인 내에서 저임금에 기반하여 기술이나 자본 집약도가 비교적 낮은 표준화된 상품생산을 담당하고 있는 중위권 개도국이 스마트팩토리 확산의 부정적 효과를 받게 될 것이라는 예측이 설득력 있게 다가온다.

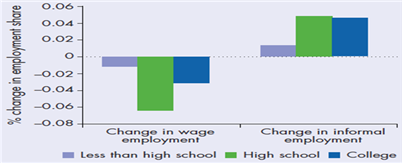

아울러 개도국 안에서도 자동화로 인해 가장 민감하게 영향을 받는 집단이 고졸 노동력으로 드러나고 있어 흥미롭다. 예컨대 [그림 4]를 통해 알 수 있는 바와 같이 멕시코에서 2011년과 2016년 사이 자동화가 빠르게 진전된 자동차산업 등에서 서로 다른 기술을 가진 정규직 및 비정규직 노동자 집단의 고용 변화를 비교해 보았을 때 정규직 고졸 노동자들의 고용이 가장 많이 감소하였다.

[그림 4] 멕시코 자동화와 고용 변화

출처: UNCTAD (2020b)

그러나 다른 한편 스마트팩토리의 영향이 생각보다 크지 않다는 주장도 제기된다. 예컨대 스포츠 용품업체 아디다스는 독일과 미국에 각각 로봇과 3D프린터를 활용한 스피드팩토리를 설치하였는데 연간 생산량은 1백만 켤레로 이는 아디다스가 생산하는 4억3백만켤레 가운데 아주 적은 비중을 차지했으며 이마저도 현재 운영이 중단되었다. 스마트팩토리에서 생산되는 신발은 베트남 중국 등지에서 생산하는 표준화된 상품과는 차별되는 제품이어서 리쇼어링이나 개도국 고용 대체 효과는 미미할 수밖에 없었다.

다른 연구는 선진국에서 로봇이나 3D를 활용한 스마트팩토리가 확산되면서 생산력과 수입이 증대되고 이는 최종 제품에 대한 수요를 증대시켜 이로 인해 부품이나 중간재 등의 수요가 증대되고 이를 제공하는 개도국과의 교역이 활성화된다고 주장한다(UNCTAD 2020b). 스마트팩토리가 남북 교역을 감소시키는 것이 아니라 오히려 증대시키며 이는 개도국 경제의 성장으로 이어질 수 있다는 것이다. 산업마다 차이가 있지만 실제로 자동화의 증가가 개도국으로부터의 수입을 증가시켜 온 것은 사실이고 이러한 현상은 특히 자동차, 플라스틱제품, 전자 산업 등에서 눈에 띄게 드러나고 있다.

예컨대 2010년 이후 미국 디트로이트 자동차 엔진 제조업체에서 자동화가 확산된다. 엔진 부품 가운데 몇몇은 글로벌 밸류체인내 멕시코 치화화의 공장에서 공급되고 있어 이 지역 노동자들 역시 자동화로 인한 실업 위기에 처하게 된다. 그러나 실제로 미국 엔진 제조업체가 로봇을 도입하며 생산력이 증대되면서 중간재나 부품에 대한 수요가 증대하여 멕시코로부터 더 많은 부품을 수입하게 되자 오히려 멕시코 부품 업체의 고용이 증가한다. 아울러 미국 자동차의 전선 부품의 70%가 멕시코에서 조달되는데 해당 부품은 자동화되기 어려워 계속 멕시코로부터 수입할 수밖에 없었고 수입이 증대하였다(UNCTAD 2020).

더 나아가 자동화로 인해 기계화될 수 없는 부문을 담당하는 노동력에 대한 세분화된 요청이 증가하고 이는 노동 부문에 대한 높은 가치평가로 이어질 수 있다는 주장도 제기된다. 즉 선진국이나 개도국 모두에서 기계에 비해 비교우위를 가지는 인간의 노동이 부상하게 되고 이에 기반한 새로운 업무와 제품 생산이 진행되면서 전반적으로 노동력이 제대로 평가될 수 있게 되며, 이는 회복효과(reinstatement effect)로 지칭된다(Acemoglu 2019). 실제로 미국 자동차산업의 경우 2010년에서 2016년 사이 자동화가 급속히 진전되고 스마트팩토리가 확산되었으나 동기간동안 고용이 26만명 증대한 것으로 나타나는데 이러한 현상도 회복효과 측면에서 이해할 수 있다고 주장한다.

정리하면 자동차 전자 산업 등은 1990년대 이후 세계화의 흐름 속에서 기획 연구개발 부품생산 제조 판매 등 각 기능이 최적의 지역과 국가를 찾아가 생산이 이루어지는 글로벌 밸류체인으로 진화해 왔다. 글로벌 밸류체인 안에서 선진국은 부가가치가 높은 연구개발, 첨단 핵심부품 생산, 브랜드마켓팅을 담당하고 개도국은 저임금에 기반한 부품이나 중간재 생산, 제조 등을 수행하는 노동분업구조를 형성하였다. 개도국은 글로벌 밸류체인에 편입하여 노동력을 제공하는 한편, 기술을 습득하여 부가가치가 높은 부문으로 이동하면서 경제 성장을 꾀해왔다. 정보통신기술의 발전과 함께 생산과정에서 자동화와 스마트팩토리가 확대되면서 이것이 글로벌 밸류체인을 어떻게 진화시킬 것이며 개도국들은 어떤 영향을 받을지에 대한 관심이 제기되기 시작하였다. 현재까지 제기된 논의에서는 부정적 측면과 긍정적 측면이 동시에 드러나고 있다. 스마트팩토리의 확대로, 기계가 대체할 수 있는 부품이나 상품들을 선진국에 제공하고 있는 개도국 경제가 어려움에 처할 수 있는 위험이 언급되는데 이는 특히 멕시코 터키 튀니지 등 중위권 개도국에 큰 위협이 될 것으로 보인다. 개도국 내에서도 저임금 비정규직 보다는 특히 고졸자들이 수행하던 중간수준 노동 부문이 가장 민감하게 반응하며 고용이 감소되고 있다. 다른 한편 현재까지 선진국 스마트팩토리의 확산은 대대적인 리쇼어링으로 이어지지 않고 있으며 스마트팩토리에서 생산하는 제품과 개도국에서 대량생산하는 제품의 성격이 차이가 있어 스마트팩토리의 확산이 개도국 경제변화에 가져오는 영향은 미미하다고 보는 견해도 있다. 더 나아가 스마트팩토리의 확대가 선진국의 생산성과 수입증대로 이어져 상품에 대한 수요가 증대하면서 선진국에 부품이나 중간재를 제공하는 개도국의 수출이 증대되면서 오히려 개도국 경제 성장에 기여할 수 있다는 주장도 제기된다. 자동화의 증대는 기계가 대체할 수 없는 인간 노동의 특성과 가치를 재평가할 수 있게 할 것이라는 낙관적인 예측도 존재한다.

선진국이 주도하고 있는 디지털 전환이 개도국 경제 성장의 불확실성을 높이는 요소가 될 것임은 명백하다. 특히 개도국의 경우 선진국에 비해 디지털 인프라나 기술혁신 수준이 낮고 디지털 전환을 위한 역량도 상대적으로 부족하며 노동 이외 활용할 수 있는 자원도 빈약한 형편이다. 이러한 상황에서 디지털 전환이 개도국과 선진국의 격차를 더욱 벌어지게 할 가능성이 높고 글로벌 밸류체인 내에서 개도국이 담당해온 비교적 단순반복적인 노동이 기계에 의해 대체되기 용이하므로 개도국의 위상이 강화되기보다 축소될 가능성이 높은 것이 사실이다. 다른 한편 선진국의 디지털 전환이 개도국에게도 성장을 위한 기회가 될 수 있는 부분들이 존재한다. 단 이는 디지털 전환으로 인해 발생하는 기회들을 구체적으로 인식하고 이를 활용할 수 있는 산업정책과 노동력 훈련 등의 지원정책이 이루어질 때 가능할 것이다. 개도국 스스로의 노력과 함께 국제기구 등이 개도국의 디지털 전환과 이에 대한 대응을 보다 효과적으로 지원해야 할 필요가 있음을 확인할 수 있다.

2. 디지털 신경제와 글로벌 밸류체인

1) 코로나19 확산과 온라인상거래

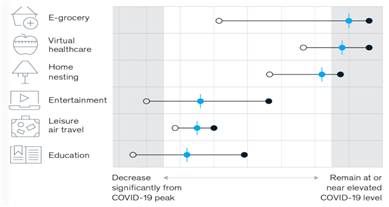

IT 하드웨어 소프트웨어 통신서비스 미디어 부문은 이전부터 존재해 오던 산업이나 서비스가 확장된 부문임에 비해, 검색, SNS, 온라인상거래(e-commerce) 등을 포괄하는 인터넷 서비스 부문은 새로 등장하면서 주목되어왔고, 소위 디지털 신경제를 대표하는 부문으로 인식되고 있다. 코로나19 확산으로 온라인 상거래가 폭발적으로 성장하였다. 아래 [그림 5]에서 보여지듯, 엔터테인먼트나 교육 부문은 차츰 코로나19 이전 수준으로 비대면이 줄고 대면 서비스 부문이 회복될 것으로 예상되는 반면, 온라인 상거래는 코로나19 회복 이후에도 지속적으로 확장될 것으로 예측되고 있다. 여기서는 온라인상거래에 초점을 맞추어 코로나19 확산 전후 온라인상거래 부문의 성장과 현황과 이것이 개도국 발전에 함의하는 바를 간략히 살펴본다.

[그림 5] 부문별 코로나 이후 전망 비교

출처: Mckinsey(2021)

현재 세계 인구 78억 가운데 인터넷 접속 가능한 인구는 48억으로 추산되고 있다.[3] 아시아가 25억, 유럽이 7억, 아프리카 5.5억, 라틴아메리카 4.5억, 북미 3.3억 등으로 분포되어 있다. 세계 각 지역에서 인터넷 인구가 증가하고 있는 가운데 특히 아프리카와 중국 인터넷 이용자 수의 급증이 주목된다. 디지털 기기와 인터넷의 확산과 함께 온라인상거래 시장이 폭발적으로 증가해 왔고 글로벌 수준에서 혹은 국가 수준에서 다양한 온라인시장이 형성되어 있다. 미주, 서유럽, 중동 일부 지역에서 우세한 아마존, 중국과 일부 동남아시아 중심의 알리바바, 라틴아메리카의 머카토리브르, 이외에도 러시아, 베트남, 핀란드, 파키스탄, 남아공 등과 같이 아마존이나 알리바바가 아닌 자국 온라인상거래 플랫폼이 주도하고 있는 곳도 보인다. 코로나19 이후 온라인상거래가 폭발적으로 증가하여 전체 유통의 22%를 차지하고 있다(Keenan 2021). 국가별로는 아르헨티나가 79%, 싱가포르가 71%로 가장 빠르게 증가하였고 지역별로는 라틴아메리카가 37%로 증가율이 가장 높다. 현재 중국이 세계 온라인상거래 시장 3분의 1을 차지하고 있고 중국 전체 유통에서 온라인상거래가 차지하는 비중은 52%로 온라인이 오프라인을 추월하였다.

UN 자료에 따르면 세계 온라인상거래에서 라틴아메리카 중동 아프리카가 차지하는 비중은 3% 가량으로 매우 적은 규모이다(Keenan 2021). 향후 개도국 자체 온라인상거래 시장의 확대가 진행되어야 하고, 이와 함께 아마존, 알리바바 등 기존 온라인상거래 플랫폼에 개도국들의 참여가 증대되는 것이 중요하다. 온라인 시장은 거래비용과 물류비용을 감소시키고 특히 개도국 영세업자들도 글로벌 온라인상거래에 참여할 수 있어 개도국 경제발전에 이득이 될 수 있기 때문이다. 여기서는 코로나19 확산 전후 온라인상거래 확대 현황과 관련된 이슈를 살펴보고 이것이 개도국 발전에 가지는 함의를 생각해 본다.

2) 온라인상거래, 플랫폼, 개도국 발전

온라인상거래는 다수의 생산자와 소비자가 연결되어 상호작용하는 플랫폼을 중심으로 성장해 왔다. 플랫폼은 네트워크 효과에 토대하기 때문에 기술혁신을 주도하는 미국이나 규모가 큰 거대한 시장을 가진 중국의 기업에게 유리하게 작용할 수 밖에 없다. 플랫폼 기업들이 평판에 따라 공급자를 검증하는 방식을 적용하기 시작하고 편리한 결제방식을 구현하면서 빠르게 정보비용 및 거래비용을 낮추고 신뢰를 쌓아 점점 더 많은 생산자와 소비자들을 끌어모으게 되었고 온라인상거래 플랫폼은 더욱더 집중화되는 경향을 보여왔다. 거리가 교역에 영향을 미치는 정도가 온라인상거래로 인해 65% 감소했다는 연구가 있다. 즉 개별 국가에 토대를 둔 온라인상거래 플랫폼이 제공할 수 있는 여러 가지 장점에도 불구하고 온라인상거래는 더 다양한 상품, 더 품질 좋은 상품, 더 편리하고 빠른 결제와 배송시스템을 구축하면서 글로벌 수준으로 확장되며 집중되어왔다.

아마존이나 알리바바에서 보여지듯 이들은 온라인상거래를 넘어 다양한 부문으로 확장해가는 플랫폼 기업으로 거듭나고 있다. 온라인 서점으로 사업을 시작한 아마존은 아마존닷컴이라는 이커머스 플랫폼을 통해 가파르게 성장했고 ‘아마존 이펙트(Amazon Effect)’로 불리우며 물류, 게임, 영화 음악 감상 스트리밍 서비스, 다양한 부문으로 사업영역을 넓혀 가고 있다. 이는 비단 아마존에만 국한되는 현상이 아니고 구글, 애플, 마이크로소프트 등 대부분의 주요 IT기업들도 유사한 행보를 밟고 있다. 세계경제포럼에 따르면 2025년경 디지털 플랫폼이 창출 할 매출액이 60조 달러로, 전체 글로벌 기업 매출액의 30%를 차지하게 될 것으로 전망하고 있다. 아울러 세계경제포럼은 향후 10년간 디지털 경제에서 창출될 새로운 가치의 60~70%가 데이터 기반의 디지털 네트워크와 플랫폼에서 발생할 것으로 예측하고 있다(이효정외 2019).

아마존 구글 페이스북 애플, 알리바바, 텐센트, 샙, 냅스터 등 세계 75개 주요 플랫폼 기업들은 주로 북미와 아시아에 위치하고 있다. 디지털 기기와 인터넷의 확산으로 개도국 기업이 온라인 B2B나 B2C 마켓을 통해 공급자 및 생산자로 글로벌 온라인상거래 밸류체인 참여 기회가 늘어난 것은 사실이다. 예컨대 2014말부터 2016년 중반까지 중국에서 27개성의 333현에서 16500 마을이 인터넷 상거래에 진입하였다(World Bank 2020). 실제로 개도국의 영세생산자들이 디지털 기술을 활용하여 글로벌 밸류체인에 참여하는 경우가 증대되고 있으며 또한 알리바바, 아마존, 이베이, 타오바오, 머카도리브르 등에 주요 온라인상거래 사이트를 통해 개도국 생산자와 선진국 소비자가 거래하는 경우가 증가하고 있다.

온라인상거래 플랫폼을 통해 개도국 생산자가 진입하기는 쉽지만, 그 안에서 경쟁력을 확보하기는 어렵다. 일단 진입을 위한 인터넷 접근이 가능한 이후에도 플랫폼에서 요구하는 거래방식, 배달방식, 결제시스템, 환불 교환 방식 등을 숙지해야 하는데 개도국 생산자의 경우 이 과정을 익히는 것이 쉽지 않다. 대기업들에게 일상적인 온라인상거래 방식이 개도국 기업들에게는 암묵적 진입장벽이 될 수 있다. 이로 인해 개도국에서 온라인상거래로 인한 이득은 물류시스템을 구축하는데 이점을 가진 자본을 가진 업체에 집중되고 있다.

나아가 더 큰 문제는 온라인상거래 플랫폼의 데이터 독점과 관련된다. 이들은 상거래에 관한 데이터들을 축적하고 상품에 관한 가격이나 소비자들의 구매성향에 대한 정보를 활용하여 왔다. 온라인상거래 플랫폼의 데이터 독점은 이들의 시장 지위를 남용한 약탈적 가격 제시 및 높은 수수료 요구 등 반경쟁적 정책으로 이어지고 개도국의 영세한 생산업자들의 어려움을 가중시킨다. 최근 국가들이 데이터의 중요성을 인식하기 시작하고 ‘데이터 주권’ 논의가 부상하면서 거대 온라인 플랫폼 기업들의 데이터 축적과 활용에 대한 국가 간 갈등이 이슈화되고 있지만, 이는 일부 유럽과 아시아 국가에 국한되고 있다.

온라인 서비스 플랫폼 기업들의 부상을 글로벌 밸류체인과 개도국 경제 성장 관점에서 볼 때 제기되는 또 하나의 문제는 이들의 기업구조와 고용효과이다. 아마존, 구글, 페이스북 등과 같은 온라인 플랫폼 기업들의 글로벌 밸류체인은 앞의 [그림 1]에 소개된 분류 가운데 금융서비스 부문과 유사하다고 볼 수 있다. 즉 지리적으로 집중되어 있고 기능별 노동분업구조도 통합된 특징을 보인다. 즉 자동차 의류 등과 같이 밸류체인의 일부문 가운데 노동집약적인 부문들을 개도국에서 수행하고 선진국 기업은 기획, 연구개발, 브랜드마케팅을 맡는 구조는 개도국 고용 유발효과가 크다. 그러나 대부분의 온라인 플랫폼 기업들은 선진국에 집중적으로 위치하고 있으며 기업 규모에 비해 고용 인력이 상대적으로 적고 특히 밸류체인 가운데 개도국이 담당하는 부분이 미미하다. 예컨대 자료에 따르면 2018년 현재 미국 자동차업체 포드 사는 1500억 달러 규모 자산, 순이익 4700만 달러에 미국 고용인력 약 20만명 이외에도 유럽 아시아 등 수십여 곳에 달하는 해외 생산 및 판매법인에서 약 20만명 이상을 고용하고 있다. 구글 알파벳의 경우 1600억 자산규모, 순이익 340억 달러에 총 고용인력 10만 정도이고 해외지사는 라틴아메리카에 8곳, 유럽에 41곳, 아시아 28곳, 아프리카 중동에 8개 등에 존재하지만 해외지사 총 고용인력은 수 만을 넘지 않는다. 즉 알파벳은 자산규모는 포드사 보다 약간 많지만, 순이익은 수백 배가 많고 총고용수는 훨씬 적으며, 특히 개도국 고용유발 효과는 매우 미미하다. 2020년 현재 최대 유통업체 월마트는 5000억 달러 이상의 자산규모, 순이익 150억 달러에 220만명을 고용하고 있는 반면 아마존은 2800억 달러 규모의 자산, 순이익 115억 달러에 80만을 고용하고 있다.

디지털경제로 새로 출현하고 있는 온라인서비스 기업의 글로벌 밸류체인이 전통적인 밸류체인과 특히 다른 점은 플랫폼을 통해 각각 독립적인 생태계를 구성하고 있고 동종업계 기업들간의 직접적인 연계나 상호의존도가 높지 않다는 점이다. 자동차업계의 경우 각 기업들은 서로 경쟁하지만 상호의존적인 네트워크 안에서 부품 중간재 노동력 등을 공유한다. 플랫폼 기업들은 특정 영역에서 상호 배타적인 생태계를 구성하여 부문 간 직접적인 연계나 상호의존도가 상대적으로 높지 않다.

온라인상거래를 비롯하여 검색, SNS 등에서 플랫폼 기업의 지배적 지위가 강화되면서 국내외적으로 이와 관련된 논란이 제기되고 있다. 2019년 6월부터 미국 정부가 구글·애플·아마존·페이스북 등 이른바 'IT(정보기술) 빅4'에 대한 반(反)독점법위반 여부, 즉 시장을 선도하는 IT 기업들이 어떻게 지금과 같은 시장 지배력을 확보했는지와 이들이 공정 경쟁을 저해해 소비자에게 해를 끼치지 않았는지에 대해 조사해 왔다. EU는 이미 유럽시장에서 구글에 대해 독점 위반 혐의로 총 94억 달러의 벌금을 부과한 바 있다. 독점 조사 와중에 코로나19가 확산되자, 구글과 애플은 코로나19 감염자 동선 추적에 쓰이는 애플리케이션 공동 개발에 뛰어들고, 페이스북 역시 산재한 보건기관들의 코로나19 현황 파악을 도울 목적으로 개발한 ‘의심 환자 실시간 분포 지도’를 공개하였으며, 아마존은 17만5,000명을 추가 고용하겠다는 계획 밝히는 등 대정부관계 개선을 통해 독점지위 문제를 해결하려고 애써왔다. 2020년 10월 초에 미 하원 법사위원회 반독점 분과위원회는 4개 기업 독점금지법 위반 행위를 조사한 결과를 발표했다.[4] 분과위는 이들 기업에 대한 규제강화 방안을 두고 의견이 갈려 먼저 민주당 의원들이 주도하여 보고서를 제출하였다. 보고서는 4대 기업이 작은 스타트업으로 출발하였지만, 현재 석유 철도 재벌과 유사한 독점기업이 되었다고 비판하고 있다. 이들은 경쟁자를 제거하기 위한 인수합병, 높은 수수료, 중소 사업자와의 불공정한 계약 체결 등을 일삼아 왔다고 밝힌다. 페이스북은 온라인 광고와 소셜네트워킹 부문에서 유력한 경쟁자였던 인스타그램을 2012년 인수하여 시장 지배력을 더욱 확대했다. 아마존은 제품 공급자와 3자 판매자(아마존을 플랫폼 삼아 물건을 직접 파는 자영업자들)에 대해 막강한 지배력을 행사하고 광범위한 독점 행위에 관여해 왔다. 애플의 경우 자사 운영체제와 앱스토어에 대한 통제권을 통해 경쟁상대를 차별하고 배제해 왔으며 민감한 정보를 독점하고, 막대한 수수료를 부과하였다. 구글은 온라인 검색 및 광고 시장을 독점하고 있으며 3자로부터 제공된 콘텐츠를 이용자에게 제공했고, 유료광고와 유기적인 검색결과 사이의 차이를 모호하게 운영하며 독점력을 더욱 공고히 해왔다. 보고서는 인수합병시 경쟁이 저해되지 않는다는 사실을 증명해야 하며, 시장지배력 우위에 근거해 교섭력을 남용하는 행위를 금지하는 규제를 제안하는 한편, 비슷한 분야의 사업, 예컨대 구글에서 유튜브를, 페이스북에서 인스타그램과 왓츠앱을 분리하는 것과 같은 분할을 권고하고 있다. 현재 이들의 독점에 대한 규제 강화가 결정된 상황에서 보고서가 권고한 대로 이들 기업에 대한 규제와 분리가 실제로 진행될지 여부는 지켜보아야 한다. 이들의 독점적 지위에 대해 한편으로는 산업적 특성이나 네트워크효과 진입장벽 등의 이유로 자연스러운 것이며 이들의 독점적 지위는 영원하지 않을 것이라는 주장이 있는가 하면 다른 한편 이들의 독점적 지위에 대한 정부의 강력한 규제가 필요하다는 목소리도 강력히 제기되고 있어 향후 귀추가 지속적으로 주목된다.

온라인 플랫폼 기업의 지배적 위상과 관련된 국제적 이슈는 세금, 데이터 주권, 디지털 제국주의 등이다. 디지털 제국주의 논의는 구글 페이스북 아마존 등의 서구 온라인 플랫폼 기업이 세계적으로 확산되면서 개별 국가의 산업발전을 위협할 뿐 아니라 획일적인 정보의 공유로 개도국 고유의 문화와 정체성이 잠식될 수 있다는 점을 지적한다. 특히 21세기 디지털 제국주의는 플랫폼과 빅데이터를 통한 새로운 방식의 제국적 지배로서 더 많이 더 깊숙이 통제할 가능성이 있다는 점이 주목되고 있다.

마이크로소프트, 구글, 페이스북과 같은 온라인 서비스 기업들은 디지털경제가 가져오는 새로운 기회들을 개발도상국들이 활용하기 위해서 개도국에서 인터넷 접근이 용이해야 함을 지적하면서 다양한 프로그램을 통해 이를 지원해 왔다. 그러나 다른 한편 이러한 지원이 기업의 영향력 및 시장확대를 위해 활용되고 있어 비난을 받고 있다. 예컨대 페이스북은 21세기에 인터넷접근은 기본적인 인권이라고 주장하면서 전 세계를 인터넷으로 연결하기 위해 특히 아프리카에 무료 인터넷을 보급하는 프리베이직스(Free Basics) 프로그램을 도입하였다. 이를 통해 아프리카 인구의 절반인 6억 3천 5백만명 모바일 이용자들이 데이터 요금 없이 페이스북 사이트를 포함한 보건 뉴스 사이트를 이용할 수 있게 하였다. 그러나 이 계획이 세계 최대 모바일 데이터 성장 지역 중 하나인 아프리카 시장을 선점하기 위한 전략이고 개도국 지원 프로그램이 사실상 자국 시장확대를 위한 것이었다는 비난을 받았다.

온라인 플랫폼 기업의 등장은 개도국의 지속적인 성장에 커다란 도전으로 다가오고 있다. 온라인 서비스 플랫폼의 데이터 독점, 온라인 서비스기업의 지리적으로 집중되고 통합된 노동분업구조, 고용효과의 저조, 플랫폼의 독점화 등은 개도국 기업이 디지털 신경제 부문에 참여하고 그를 통해 성장할 기회들을 심각하게 위협하고 있고 개도국의 고유한 문화적 정체성마저 위태롭게 하고 있다. 온라인상거래의 확대는 개도국에게 기회의 창이 될 가능성이 있지만, 온라인상거래를 위한 로지스틱스나 프로토콜 등에 적응하는 개도국 기업만이 이러한 기회를 적절히 활용할 수 있고 여전히 개도국의 많은 인구는 인터넷접근, 온라인상거래 방식 밖에 놓여져 있어 이들간의 격차가 증대될 것으로 예측된다. 현재 UNCTAD 등 개도국 발전을 도모하는 국제기구들은 한결같이 인터넷 인프라 확충, 직업훈련 강화 및 지식노동자 양성 등을 권고하며 개도국 지원의 확대를 주장한다.

IV. 나가며

코로나19 확산으로 경제는 물론 교육 문화 등 다양한 분야에서 디지털화가 빠르게 진행되어 왔다. 온라인화에 대한 구조적 저항을 코로나19가 쉽게 무너뜨리면서 4차 산업혁명이 성큼 현실화되고 있다. 본 글에서는 디지털경제를 크게 디지털전환과 신경제 부문으로 나누고 각 부문에서 글로벌 밸류체인이 어떻게 진화하고 있는지 살펴보면서 개도국 경제 발전과 관련되는 이슈에 대해 논의하였다.

2020년 2월 코로나19 확산 직후 감염과 락다운으로 공급과 수요가 급속히 감소하면서 글로벌 밸류체인에 혼란이 있었지만 2020년 8월 이후 점차 안정을 되찾기 시작하였다. 이 글에서는 코로나19의 단기적 영향보다는 코로나19를 전후로 진행되어온 자동화와 스마트팩토리 확대, 온라인상거래 시장의 확대 등의 중장기적 영향을 살펴보았다. 코로나19로 인해 많은 국가들이 개인 보호장비, 주요 생필품, 전략 상품의 공급망 안전성 확보를 위한 자동화와 리쇼어링 추세를 강화할 것으로 전망되었지만 자본이나 기술적 이유로 자동화가 급속히 진전되지는 않았다. 그럼에도 불구하고 자동화 추세가 지속적으로 진행되면서 글로벌 밸류체인에 영향을 미쳐왔다.

자동차 등 전통적인 제조업 부문에서 진행중인 디지털 전환, 특히 자동화와 스마트팩도리의 확산이 코로나19 이후에도 지속되어 왔고, 이것이 개도국 경제 성장에 미치는 긍정 및 부정적 영향들이 부분적으로 드러나고 있다. 특히 개도국의 경우 선진국에 비해 디지털 인프라나 기술혁신 수준이 낮고 디지털 전환을 위한 역량도 상대적으로 부족하며 노동 이외 활용할 수 있는 자원도 빈약한 형편이다. 이러한 상황에서 디지털 전환이 개도국과 선진국의 격차를 더욱 벌어지게 할 가능성이 높고 글로벌 밸류체인 내에서 개도국이 담당해온 비교적 단순반복적인 노동이 기계에 의해 대체되기 용이하므로 개도국의 위상이 강화되기보다 축소될 가능성이 높은 것이 사실이다. 다른 한편 선진국의 디지털 전환이 개도국에게도 성장을 위한 기회가 될 수 있는 부분들이 존재하는데, 실제로 개도국의 일부 지역에서는 글로벌 밸류체인에 더 활발하게 참여하면서 선진국과의 교역 증대로 인한 이득을 누리기도 한다.

코로나 이후 온라인상거래가 폭발적으로 증가하여 왔으나 세계 온라인상거래에서 라틴아메리카 아프리카 중동 지역이 차지하는 비중은 3% 가량으로 매우 적은 규모이다. 코로나19이후 개도국 자체 온라인상거래 시장의 확대가 진행되어야 하고, 이와 동시에 아마존, 알리바바 등 기존 주요 온라인상거래 플랫폼에 개도국들의 참여가 증대되는 것이 중요하다. 현재까지 디지털 기기와 인터넷의 확산으로 개도국 기업이 온라인 마켓을 통해 공급자 및 생산자로 글로벌 밸류체인 참여 기회가 늘어난 것은 사실이다. 개도국의 영세생산자들이 디지털 기술을 활용하여 알리바바, 아마존, 이베이, 타오바오, 머카도리브르 등에 주요 온라인상거래 사이트를 통해 개도국 생산자와 선진국 소비자가 거래하는 경우가 증가해 왔다. 그러나 플랫폼에서 요구하는 거래방식, 배달방식, 결제시스템, 환불 교환 방식 등이 개도국 기업 참여의 진입장벽이 되고 있다. 아울러 온라인상거래 플랫폼 기업들의 데이터 독점과 이들의 시장 지위를 남용한 약탈적 가격 제시 및 높은 수수료 요구 등 반경쟁적 정책으로 개도국의 영세한 생산업자들의 어려움이 가중되고 있다. 즉 신경제 부문도 마찬가지로 개도국 발전을 위한 기회의 창으로 활용될 수 있지만, 온라인상거래 기업의 플랫폼화, 데이터 독점, 기치사슬의 변화와 고용효과 축소 등으로 개도국 발전에 부정적으로 작용하는 측면이 적지 않다.

디지털전환과 신경제 부상을 글로벌 밸류체인의 관점에서 볼 때 개도국 발전에 함의하는 내용은 긍정적인 부분보다 부정적인 측면이 두드러지고 이는 코로나19이후에도 지속될 것으로 예측된다. 이러한 맥락에서 개도국이 글로벌 밸류체인에 참여하는 국제적 통합을 통해 경제 성장을 이루기 어렵고 국내 시장을 활성화시키는 국내적 통합을 통해 발전으로 나아가야 한다는 주장도 제기된다(Rodrick 2018). 다른 한편 선진국들과의 남북협력보다 개도국끼리의 남남협력의 중요성을 강조하는 의견도 있다(UNCTAD 2020a). 코로나19 이후 디지털 전환과 신경제의 배분적 효과는 선진국대 개도국의 구도로 단순하게 나뉘기보다 조금 더 복잡하게 나타나고 있기 때문에 개도국 경제발전에 대한 일반적인 해결책을 제기하기 어려운 부분이 있다. 현재 디지털경제를 견인하고 있는 선진국 그룹안에서도 미국과 중국이 플랫폼 기업을 중심으로 선두에 나서면서 이들과 유럽국가 및 다른 중견국들과의 격차가 더 커질 가능성이 크다. 개도국 가운데에서도 디지털경제 도입에서 상대적으로 앞서는 지역과 더 주변으로 밀려나는 국가군이 나뉠 수 있다. 선진국 개도국을 망라한 모든 국가 내부에서 신경제와 디지털 전환의 배분적 효과가 양분되면서 내부적 격차 역시 크게 벌어질 것으로 예측되고 있다. 디지털경제의 배분적 효과가 매우 중층적이며 복합적일 것을 전망된다. 각 국가 내부에서 디지털경제의 진전으로 전반적인 생산성과 소득은 증대하지만 이를 주도하는 부문과 도태되는 부문과의 격차가 두드러면서 선진국에서는 기본 소득 등 복지제도들을 통해 이러한 문제를 완화하기 위한 노력이 진행될 것이다. 그러나 대부분의 개도국들은 내부적 격차를 효과적으로 다루기 위한 제도와 자원이 미비하고 이런 상황에서 격차는 더욱 벌어지고 도태되는 집단의 문제는 한 국가의 국경을 넘는 문제로 확대될 수 있다.

코로나19 이후 개도국 경제발전에서 어려움이 가중되고 있는 가운데 신경제 확산과 디지털 전환을 개도국 발전으로 연결시키기 위해서는 보편적인 인터넷접근의 확충 이외에도 디지털 하드웨어와 소프트웨어 지원 및 작동 훈련, 글로벌 밸류체인 진입과 온라인상거래 물류와 거래방식 이해, 소비자의 취향에 대한 정보 접근 등 다양한 교육과 온라인상거래 활성화를 위한 지원정책 등이 요구되고 있다. 글로벌 밸류체인에 참여할 수 있는 다양한 채널을 홍보하며 필요한 기술을 지원하고, 온라인상거래에 필요한 정보를 확산하고 개도국내 물류나 거래방식의 개선을 정부, 기업, 국제기구의 협력으로 이끌어나가야 한다. 디지털 전환과 신경제 부상으로 인해 발생하는 기회와 도전들을 개도국들이 구체적으로 인식하고 기회를 적극 활용할 수 있도록 국제사회가 다양한 방식으로 지원해야 한다.■

참고문헌

배영자 2017. ”4차산업혁명과 생산과정의 변환” 김상배 등 저. 『4차산업혁명과 한국의 미래전략』. 사회평론.

삼일회계법인. 2020. 코로나19가 가져올 구조적 변화: 디지털 경제 가속화

이효정 외. 2019. “플랫폼 비즈니스의 성공 전략.” Samjong INSIGHT Vol. 67. 삼정KPMG 경제연구원.

Acemoglu, Daron, and Pascual Restrepo. 2019. “Automation and New Tasks: How Technology Displaces and Reinstates Labor.” Journal of Economic Perspectives 33 (2).

Artuc, Erhan, Luc Christiaensen, and Hernan Winkler. 2019. “Does Automation in Rich Countries Hurt Developing Ones? Evidence from the U.S. and Mexico.” Policy Research Working Paper 8741, World Bank.

Artuc, Erhan, Paulo S. R. Bastos, and Bob Rijkers. 2018.“Robots, Tasks, and Trade.” Policy Research Working Paper 8674, World Bank.

Baldwin, R., and R. Freeman. 2020. Trade Conflict in the Age of Covid-19. VoxEU.org column. https://voxeu.org/article/trade-conflict-age-covid-19 (2021년8월검색).

Bukht, Rumana and Richard Heeks. 2019. Defining, Conceptualising and Measuring the Digital Economy. Development Informatics Working Paper.

Castañeda-Navarrete, Jennifer, Jostein Hauge, and Carlos López-Gómez. 2021. COVID-19’s impacts on global value chains, as seen in the apparel industry. Development Policy Review 68 (7).

Couture, Victor, Benjamin Faber, Yizhen Gu, and Lizhi Liu. 2018. “E-Commerce Integration and Economic Development: Evidence from China.” NBER Working Paper 24384. National Bureau of Economic Research.

Fort, Teresa C. 2017. “Technology and Production Fragmentation: Domestic versus Foreign Sourcing.” Review of Economic Studies 84 (2).

Fortunato, Piergiuseppe. 2021. “Comprehensive Study on the Impact of COVID-19 on the LDC Category.: UN Committee for Development Policy.

International Federation of Robotics. World Robotics 2020.

Keenan, Michael. 2021. ”Global Ecommerce Explained: Stats and Trends to Watch in 2021.“ Industry Insights and Trends. https://www.shopify.com/enterprise/global-ecommerce-statistics#3 (2021년8월검색).

Mckinsey. 2020. “The Consumer Demand Recovery and Lasting Effects of COVID-19.” https://www.mckinsey.com/industries/consumer-packaged-goods/our-insights/the-consumer-demand-recovery-and-lasting-effects-of-covid-19 (2021년8월검색).

Oxford Economics. 2020. “The New Digitial Economy.” A research paper produced in collaboration with AT&T, Cisco, Citi, PwC & SAP.

Pahl, Stefan, Clara Brandi, Jakob Schwab, Frederik Stender. 2021. Cling together, swing together: The contagious effects of COVID-19 on developing countries through global value chains.

Pinna, Anna Maria and Luca Lodi. 2021. Trade and Global Value Chains at the Time of Covid-19.

Rodrik, Dani. 2018. “New Technologies, Global Value Chains, and Developing Economies.” NBER Working Paper 25164, National Bureau of Economic Research.

Seric, Adnan and Deborah Winkler. 2020. Could the coronavirus spur automation and reverse globalization? https://iap.unido.org/articles/could-coronavirus-spur-automation-and-reverse-globalization (2021년8월검색).

Shepherd, Ben. 2020. The Post-COVID-19 Future for Global Value Chains: How COVID-19 is changing global value chains. Policy Brief. UNDP.

Tapscott, Don. 1994. The Digital Economy: Promise and Peril in the Age of Networked Intelligence. McGraw-Hill.

UN. 2021. COVID-19 and E-Commerce: A Global Review.

UNCTAD. 2020a. South-South Cooperation at the time of COVID-19: Building solidarity among developing countries. Trade and Development Report.

UNCTAD. 2020b. World Investment Report 2020.

[1] http://www.oecd.org/daf/competition/The-Digital-Economy-2012.pdf (2021년 8월 검색)

[2] http://graphics.eiu.com/upload/eiu_digital_economy_rankings_2010_final_web.pdf (2021년 8월 검색)

[3] https://www.internetworldstats.com/stats.htm (2021년 8월 검색)

[4] 보고서 전문은 https://judiciary.house.gov/uploadedfiles/competition_in_digital_markets.pdf (2021년 8월 검색)

■ 저자: 배영자_건국대학교 정치외교학과 교수. 서울대학교 외교학과를 졸업하고 미국 노스캐롤라이나 대학교에서 정치학 박사학위를 받았다. 주요 연구분야는 국제정치경제, 해외투자의 정치경제, 과학기술과 국제정치, 인터넷과 국제정치, 과학기술외교이다. 주요 논문으로는 《국제정치패권과 기술혁신: 미국 반도체 기술 사례》(2020), 《중국 인터넷 기업의 부상과 인터넷 주권》(2018), 《미중 패권 경쟁과 과학기술혁신》(2016), 《과학기술과 공공외교》(2013) 등이 있다.

■ 담당 및 편집: 윤하은_EAI 연구원

문의: 02 2277 1683 (ext. 208) | hyoon@eai.or.kr

![[미중경제전쟁과 한국의 선택 시리즈] ⑨ 지정학/지경학의 이중 도전과 한국의 경제안보 전략 연속성과 변화](/data/bbs/kor_workingpaper/2024031916433119500219(0).png)

![[미중경제전쟁과 한국의 선택 시리즈] ⑧ 중국의 경제안보: 개념과 전략](/data/bbs/kor_workingpaper/2024031916416119500219(0).png)