[EAI 논평] <미중 경쟁의 미래 - 자원 편> 세계 에너지 시장에서의 미중 경쟁

무역·기술·에너지 질서의 미래 | 논평·이슈브리핑 | 2019-07-24

이왕휘

편집자 주

EAI는 중국의 미래 성장이 인류의 공생과 지속 가능한 발전으로 이어질 수 있도록 바람직한 아태 질서 설계도를 마련하고 한국의 역할을 제시하고자, 2018년부터 “중국의 미래 성장과 아태 신문명 건축”이라는 중장기 연구사업을 기획하여 운영하고 있습니다. 본 사업의 첫 단계 연구가 마무리됨에 따라, EAI는 그간의 연구 성과를 지난 4~5월에 걸쳐 영문 워킹페이퍼 시리즈로 발간하였습니다. 그 후속 시리즈로, EAI는 미중 관계의 미래를 조망하는 4편의 보고서로 구성된 “미중 경쟁의 미래: 4단계 경쟁 동학" 스페셜 이슈브리핑 시리즈를 기획하였습니다.

그 시리즈의 세 번째 보고서로, 이왕휘 아주대 교수가 집필한 미중 에너지 확보 경쟁에 관한 이슈브리핑을 발간하게 되었습니다. 중국은 향후 20년간 에너지 수요가 가장 많이 증가할 것으로 예상되는 반면, 미국은 오는 2020년을 기점으로 에너지 순수출국이 될 것으로 전망되고 있습니다. 이처럼 에너지 수급이라는 경제적 측면에서 볼 때, 미국과 중국은 상호보완적인 입장에 있는 관계로 양국 간 에너지 협력에 대한 기대가 컸습니다. 그러나 미중 간 무역전쟁이 본격화되면서, 에너지 부문에서의 양국 관계도 ‘윈윈 게임’에서 ‘제로섬 게임’으로 그 성격이 바뀌었다고 저자는 지적합니다. 특히, 에너지 자원이 가지는 안보적 함의를 고려할 때, 무역전쟁이 협상을 통해 종식된다 하더라도 중국은 미국산 에너지 의존도를 낮추려 할 것인 바, 에너지 교역의 확대가 안보 관계 개선으로 이어질 것이라는 기대는 더 이상 유지되기 힘들 것이라고 저자는 평가합니다.

들어가며

이 글은 2040년 세계 에너지 시장에 대한 영향을 시장 및 정책의 관점에서 전망한다. 시장의 관점에서는 장기적으로 에너지 자원의 수요와 공급이 어떻게 변화할 것인가를 검토해야 한다. 에너지를 생성하는 자원의 공급과 수요는 가격뿐만 아니라 기술 발전에 따라 좌우된다. 정책의 관점에서는 주요 자원의 공급과 수요는 한 국가는 물론 대륙 내에서도 일치하지 않기 때문에 자원안보를 둘러싼 지경학적 측면을 살펴볼 필요가 있다. 중단기적으로 무력 충돌, 경제 제재, 테러 등과 같은 사건은 에너지 시장에 심대한 영향을 줄 수 있다. 21세기 들어 기후변화를 막기 위한 세계적인 노력은 국가 간 협력을 강화하고 있다. ‘더 많은 에너지와 더 적은 탄소’라는 구호가 시사하듯이, 전 세계적 차원에서 탄소배출량 감축은 대체 에너지의 사용 증가로 인한 에너지 믹스의 조정뿐만 아니라 에너지 효율의 개선을 통한 사용량의 절대적 감소로 이어질 수 있다. 따라서 세계 에너지 시장을 전망하기 위해서는 에너지의 수요와 공급의 장기적인 변동 추세와 함께 국제정치적 변수를 고려해야 한다.

장기적인 관점에서 수요에 가장 큰 영향을 미칠 것으로 예상되는 요소는 중국의 경제 성장이다. 역사적으로 대부분의 국가에서 경제성장과 에너지 소비는 동시에 증가하는 경향을 보여주고 있다. 중국도 예외가 아니다. 장기 전망을 제공하는 국제에너지기구(IEA), 미국 에너지정보청(EIA), 엑슨모빌, BP 모두 중국의 에너지 수요가 2040년까지 연평균 1.5% 이상 증가할 것으로 예측하고 있다. 공급 측면에서는 2000년대 중반 이후 시작된 미국의 셰일 혁명에 주목할 필요가 있다. 석유위기 여파로 1975년 도입된 원유 수출 금지 조치가 2015년 12월 해제된 이후 수출이 급증하여, 1948년부터 석유 순수입국이 되었던 미국은 2018년 12월 석유 순수출국이 되었다.

중단기적으로 세계 에너지 시장에 가장 큰 충격을 주는 사건은 미국과 중국 사이의 무역전쟁이 될 가능성이 아주 높다. 2018년 3월 무역전쟁이 발발하기 전에는 미국과 중국 사이에 에너지 교역의 선순환 구조가 형성될 것이라는 예상이 지배적이었다. 즉, 미국은 세계 최대의 석유 소비국으로 부상한 중국에 수출을 증가시켰다. 동시에 중국은 수입선의 다변화(러시아와 중동의 비중 축소)와 대미 무역적자 축소라는 두 가지 목표를 달성하기 위해 미국으로부터 수입량을 증가시키고자 하였다. 그러나 2019년 들어 무역전쟁이의 악화로 양국 사이의 무역이 급속하게 줄어들어 선순환 구조에 대한 기대가 사라지고 있다. 타협을 통해 무역전쟁이 종식되더라도, 미국의 공격적 의도를 절감한 중국이 미국 에너지 자원에 대한 수입 의존도를 일정 수준 이상으로 유지할 가능성은 사실상 희박하다.

이하 이 글의 구성은 다음과 같다. 다음 절에서는 세계 에너지 시장에 대한 2040년까지 전망을 수요와 공급의 측면에서 검토한다. 미국과 중국의 협력과 갈등이 중단기적으로 어떤 영향을 미칠 것인가를 분석한다. 마지막으로 미중 갈등이 우리나라에 미치는 함의를 간략하게 논의한다.

세계 에너지 시장의 장기적 변화 추세

에너지 소비를 추정할 때 사용되는 주요 변수는 인구 증감, 에너지 원단위(Energy Intensity; 1차 에너지 소비량을 GDP로 나눈 값으로, GDP 1,000달러를 생산하는 데 필요한 에너지양), 일인당 국내총생산(GDP), 순 증감으로 구분된다. 이 중에서 가장 중요한 변수는 일인당 GDP이다.

<표 1> 1차에너지 수요 증가 기여분

출처: Contributions to Primary Energy Demand Growth, Energy Outlook Downloads and Archive (BP 2019)

역사적으로 경제 성장으로 소득이 일정 수준에 도달할 때까지 에너지 소비는 증가하는 경향을 보여주었다. 경제가 성숙하게 되면 잠재 성장률, 인구 증가율, 에너지 원단위가 낮아지기 때문에, 일인당 에너지 소비는 정체되거나 감소하였다. 이런 과거의 경험을 보면, 2040년까지 신흥국에서 에너지 소비는 계속 증가하는 반면 선진국에서는 감소할 것으로 예상된다.

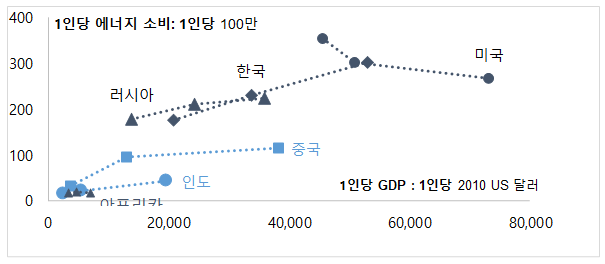

<그림 1> 1인당 에너지소비량과 1인당 GDP (2000, 2015, 2040년)

출처: Annual International Outlook 2018: Summary (EIA 2018, 4)

신흥국 중에서도 중국과 인도의 에너지 소비가 가장 많이 증가할 것으로 예측된다. 그 이유는 양국의 경제성장 기여분이 가장 크기 때문이다. 2040년까지 세계 경제의 성장 기여분의 약 80%는 신흥국에서 나오는데, 약 1/3이 중국, 1/5이 인도의 몫이다.

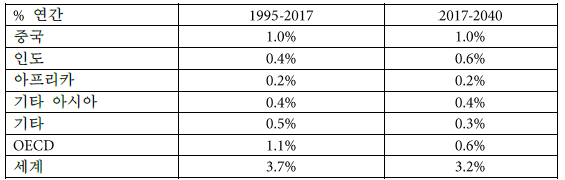

<표 2> 세계 경제성장 기여분

출처: Global GDP Growth and Regional Contributions, Energy Outlook Downloads and Archive (BP 2019)

에너지 소비량은 중국보다는 인도에서 더 빨리 증가할 것으로 추정된다. 중국의 증가율은 1995-2017년 사이 평균 5.1%에서 2017-40년 사이 평균 1.1%로 급감하는 반면, 인도는 같은 기간 5.1%에서 4.2%로 조금 낮아질 것으로 예상된다. 중국의 증가율 둔화는 잠재 경제성장률의 저하뿐만 아니라 에너지 효율성 증대와 에너지 소비가 많은 제조업 비중 하락에서 기인한 것이다. 2020년 이후 증가율에서는 인도가 중국을 추월하겠지만 에너지 소비량은 중국보다는 인도에서 더 빨리 증가할 것으로 추정된다. 중국의 증가율은 1995-2017년 사이 평균 5.1%에서 2017-40년 간 평균 1.1%로 급감하는 반면, 인도는 같은 기간 5.1%에서 4.2%로 조금 낮아질 것으로 예상된다. 중국의 증가율 둔화는 잠재 경제성장률의 둔화뿐만 아니라 에너지 효율성 증대와 대체에너지 개발에서 기인한 것이다. 증가율에서는 2020년 이후 인도가 중국을 추월하겠지만, 절대적 소비량에서는 중국이 순증가분의 약 20%를 차지하여 2040년에는 인도의 두 배 이상이 될 것으로 예측된다.

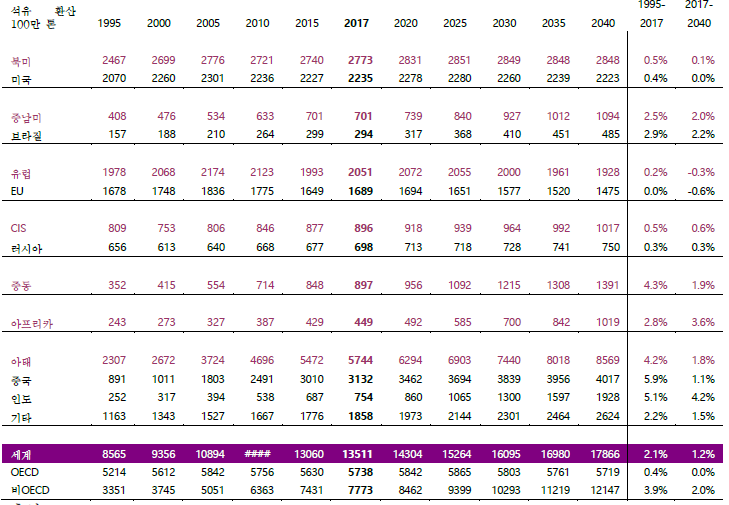

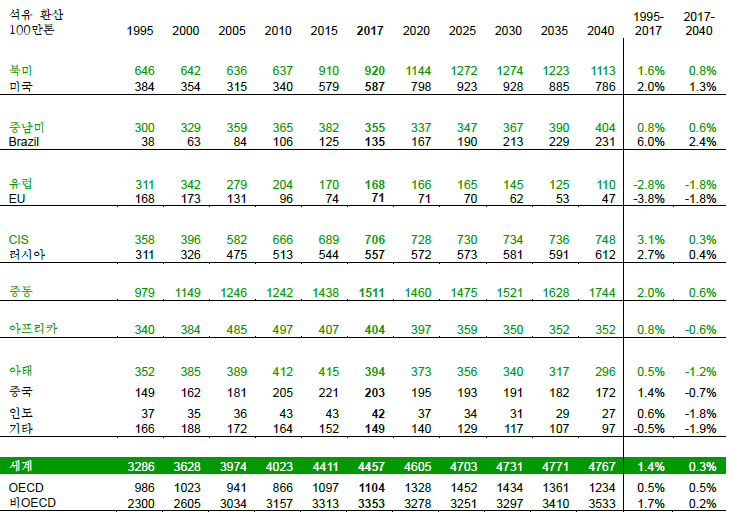

<표 3> 1차에너지 소비

출처: Primary Energy Consumption, Energy Outlook Downloads and Archive (BP 2019)

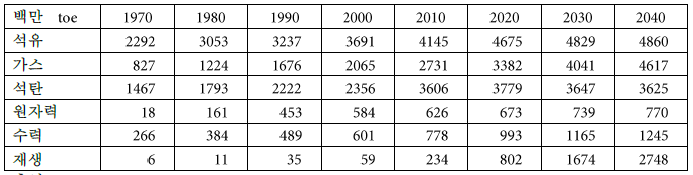

공급 측면에서는 에너지 믹스에서 가장 큰 비중을 가지고 있는 석유와 천연가스 생산량을 살펴볼 필요가 있다. 기후변화를 관리하고 예방하기 위해 화석연료를 대체할 수 있는 청정 에너지원을 적극적으로 개발하고 있지만, 대부분의 국가들이 석탄 사용을 우선적으로 감축하고 있기 때문에 석유와 천연가스의 비중은 줄어들지 않을 것으로 예상된다.

<표 4> 1차에너지 수요: 연료

출처: Primary Energy Demand: Fuel, Energy Outlook Downloads and Archive (BP 2019)

2017년부터 2040년까지 석유와 천연가스의 생산량은 약 0.3% 증가할 것으로 예상된다. 미국과 브리질에서 석유 생산량이 1% 이상 증가할 것으로 보이며, 미국이 브라질보다 최소 3배 이상 생산량이 많기 때문에, 절대적 차원에서는 미국의 증가량이 가장 클 것이다.

<표 5> 석유 생산

출처: Oil Production, Energy Outlook Downloads and Archive (BP 2019)

오염물질을 상대적으로 덜 배출하는 천연가스 생산은 유럽을 제외한 전 지역에서 증가할 것으로 보인다. 생산량의 증가폭을 볼 때 미국과 러시아의 비중이 다른 지역에 비해 훨씬 더 클 것으로 추정된다.

<표 6> 천연가스 생산

출처: Gas Production, Energy Outlook Downloads and Archive (BP 2019)

세계 에너지 시장에서 미국과 중국의 관계

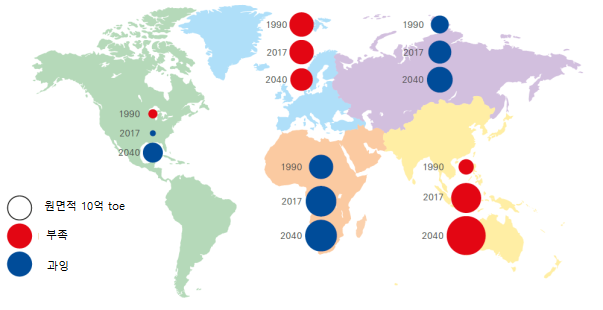

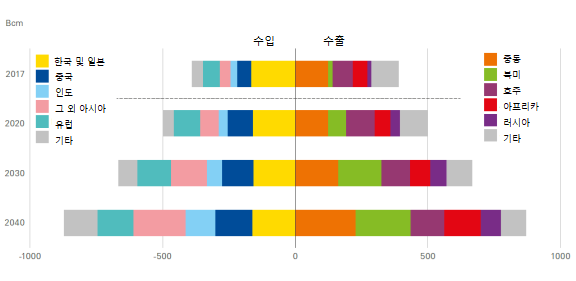

세계적 차원에서 에너지 수요와 공급 추세를 예상해보면, 대륙 사이에 편차가 크다는 사실을 확인할 수 있다. 아시아와 유럽은 공급이 수요보다 부족하며, 유라시아, 아프리카 및 아메리카는 그 반대다. 2017-40년 사이 변동폭을 보면 아시아의 결핍과 아메리카의 잉여가 가장 크다. 따라서 향후 20년 동안 아시아와 아메리카는 에너지 교역을 통해 상호이익을 추구할 수 있는 조건이 형성되고 있다.

<그림 2> 화석연료(석유, 가스, 석탄) 교역 수지

출처: Energy Outlook 2019 (BP 2019, 71)

아시아에서 20년간 에너지 수요가 가장 많이 증가하는 국가는 중국이다. 에너지 수요에 가장 중요한 영향을 미치는 요인은 도시화라고 할 수 있다. 도시화는 일인당 GDP를 상승시켜 에너지 소비를 증가시키는 효과를 가져온다. 향후 20-30년 동안 미국 전체 인구보다 많지만 유럽연합(EU) 전체 인구보다 적은 3~5억 명이 농촌에서 도시로 이동할 것으로 예상된다. 경험적으로 볼 때, 현재 중국과 유사한 소득수준을 가진 국가들의 도시화 비율이 70%였다는 사실을 감안하면 중국에서는 도시화가 최소 20∼30% 더 진행될 것으로 예상된다. 만약 미국과 유사하게 발전할 경우 80%, 한국과 일본과 같이 과정을 따를 경우 90%에 이를 것이다.

반면, 에너지 수요의 증가 속도는 계속해서 하락할 것이다. 제조업보다 서비스업을 강조하는 ‘공급측 개혁’은 장기적으로 중국의 에너지 소비를 줄이는 효과를 가져온다. 2017-40년 사이 에너지 원단위가 약 54% 감소할 것으로 예상된다. 동시에 이산화탄소와 미세먼지 감축을 위해 중국 정부는 원유 및 석탄보다 천연가스와 원자력을 더 많이 사용하는 방향으로 에너지 믹스를 변경하려는 계획을 추진하고 있다. 이는 2014년 4월 중국 국무원이 국가발전개혁위원회(NDRC)를 통해 제시한 ‘천연가스의 안정적인 공급을 위한 메커니즘 설립에 관한 의견’(關與建立保障天然氣穩定供應長效機制的若干意見)에 반영되어 있다. 아직까지는 중국의 1차 에너지 소비에서 천연가스의 비중은 5% 미만으로, 미국의 30%, EU의 24%, OECD 국가의 26%, 전 세계 평균 24%와 비교해 아주 낮은 수준이다. 중국이 산유국으로서 석유와 천연가스를 생산하고 있기는 하나 소비량이 생산량보다 빨리 증가하기 때문에 수입의존도는 계속 상승할 수밖에 없다. 2017-40년 사이 석유 수입의존도는 67%에서 76%, 천연가스 의존도는 38%에서 43%로 증가할 것으로 예상된다.

이런 정책에도 불구하고, 중국에서 천연가스의 비중이 단기간에 급등할 가능성은 높지 않다. 우선 천연가스의 가격이 석탄은 물론 석유에 비해서도 높은 편이라 소득 수준이 높은 대도시에서만 감당할 수 있다. 또한 천연가스를 운송하는 인프라(가스관, 도시가스 배관, 천연가스 충전소 등) 등도 지역적으로 불균등하다. 현재 중국에서 생산되는 천연가스는 셰일가스, CBM 등과 같은 비전통 가스보다 전통 천연가스가 압도적으로 많다는 사실에도 주의해야 한다. 중국 국가통계국에 따르면, 2013년 천연가스 사용인구는 2.4억 명, 도시의 가스보급률은 32%였다. 이를 감안할 때, 천연가스 비중은 2016년 6%에서 2040년에는 약 13%까지 성장할 것으로 전망된다.

미국에서는 에너지 소비가 많은 제조업의 비중이 줄어드는 동시에 에너지 효율성을 획기적으로 높인 신기술의 도입으로 에너지 소비량은 늘지 않을 것으로 예상된다. 2017-2040년 사이 에너지 원단위가 약 36%로 감소할 것으로 예상된다. 동시에 기후변화 예방이란 차원에서 청정 에너지 비중을 높이는 정책을 추진하고 있기 때문에 에너지 믹스에서 화석원료의 비중이 줄어들고 대체 에너지의 비중이 증가할 것으로 예상된다. 특히 셰일가스 혁명으로 생산량이 늘고 가격이 하락하면서 천연가스의 비중이 2018년 28%에서 2040년에는 37%로 상승할 것으로 보인다.

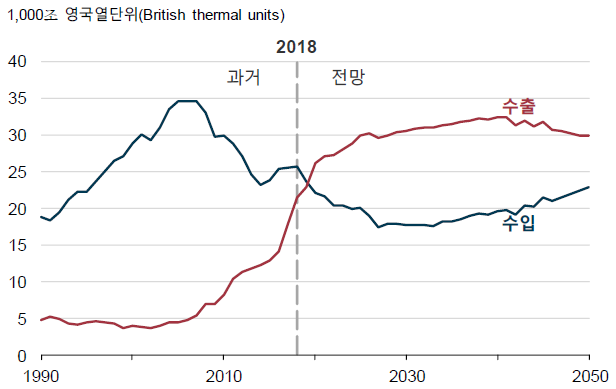

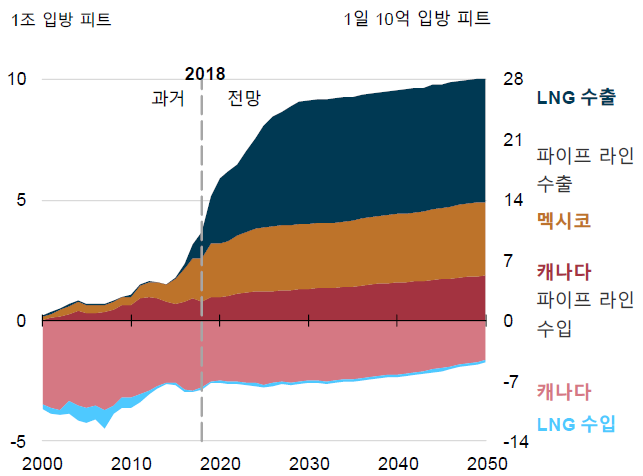

또한 미국은 2020년 1차에너지원의 자급자족을 실현할 수 있을 것으로 예상된다. 생산량의 증가 속도가 소비량의 증가 속도보다 빠르기 때문에 남는 분량을 해외로 수출해야 한다. 이 때문에 2015년 12월 오바마 행정부는 석유 수출 금지 조치를 해제했다. 1953년 이후 에너지 순수입국이었던 미국은 2020년 순수출국이 될 것으로 전망된다.

<그림 3> 미국의 총 에너지 교역 수지 (전망치 기준)

출처: Annual Energy Outlook 2019: with projections to 2050 (U.S. Energy Information Administration 2019, 13)

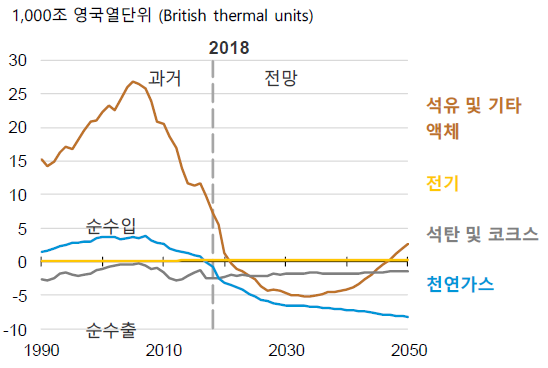

향후 미국의 1차에너지 수출은 석유보다는 천연가스가 주도할 것으로 보인다. 석유 수출은 2030년대 중반을 정점으로 감소하겠지만, 천연가스의 수출은 2050년 이후에도 계속 증가할 것으로 예상된다. 미국의 LNG 수출은 2018년 전년 대비 61% 급증하여 세계 4위의 수출국이 되었으며, 건설 중인 설비가 완공되는 2020년에는 최대 수출국이 될 것이다.

<그림 4> 자원별 순에너지 수지 (전망치 기준)

출처: Annual Energy Outlook 2019: with projections to 2050 (U.S. Energy Information Administration 2019, 13)

현재 미국의 천연가스는 국경을 접하고 있는 캐나다와 멕시코로 수출되고 있다. 생산량이 급증하는 2020년 중반 이후 미국은 새로운 수출 시장을 개척해야 한다. 생산량의 절반 이상을 추가로 구매할 수 있는 국가는 극소수이다. 국제가스연맹(International Gas Union: IGU)에 따르면, 2018년 백만 톤 (MT) 기준으로 세계 시장에서 LNG를 가장 많이 수입하는 국가는 일본(25.4%), 중국(16.7%), 한국 (13.6%), 인도(7.1%) 순이다. 2018년 전년 대비 수입량을 39% 증가시켰던 중국은 2025년에 이르면 일본을 제치고 최대 수입국이 될 것으로 예상된다. 미국의 반대에도 불구하고 독일이 러시아산 천연가스를 파이프라인을 통해 수입하는 ‘노드 스트림(Nord Stream) 2’ 프로젝트를 진행하고 있기 때문에, 유럽시장에 대한 수출 전망은 밝지 않다. 따라서 미국 가스업계는 대중 수출에 사활을 걸 수밖에 없다.

<그림 5> 미국의 천연가스 교역 (전망치 기준)

출처: Annual Energy Outlook 2019: with projections to 2050 (U.S. Energy Information Administration 2019, 19)

무역전쟁이 미중 에너지 관계에 미친 영향

무역전쟁 발발 이전에 LNG는 미중 경제협력의 모범사례로 간주되었다. 중국의 미국산 LNG 수입은 미국의 공급 과잉 해소, 중국의 무역흑자 축소와 수입 다변화(카타르, 호주 및 러시아에 대한 의존도 제한)라는 공동의 이해관계에 기반을 두고 있었다. 무역전쟁 전에 미국은 LNG 교역을 통해 미대중 무역적자를 약 170억 달러 규모 정도 줄이는 한편, 중국은 에너지 수입비용을 약 18억 달러 정도 축소할 수 있을 것으로 추산되었다. 이러한 상호이익 때문에 대규모 장기 계약을 체결하기 전에도 교역이 급속하게 늘어날 수 있는 여건이 조성되었다.

<그림 6> 액화천연가스(LNG) 교역 전망 (국가 및 대륙 별)

출처: Energy Outlook 2019 (BP 2019, 98)

트럼프 대통령은 취임 후 첫 미중 정상회담(2017년 4월 7일)에서 시진핑 주석이 제안한 대중 무역적자 축소를 위한 ‘100일 행동계획’(100 day action plan; 百日计划)에 합의하였다. 5월 11일 양국의 상무부 홈페이지에 공개된 10개 합의안 중에 네 번째가 중국의 미국산 LNG 수입이었다.

미국은 중국과 우리 무역 상대국들이 미국으로부터 LNG 수입하는 것을 환영한다. 미국은 LNG 수입 인가와 관련하여 다른 FTA 미체결국과 동일한 혜택을 줄 것이다. 중국 기업은 언제든지 각 당사자의 상업적 고려에 따라 장기 계약을 포함한 모든 종류의 계약 방식의 협상을 진행할 수 있다. 2017년 4월 25일부로 미국 에너지부는 FTA 미체결국에 1일 192억 입방 피트 규모의 천연가스 수출을 인가하였다.

2016년 처음 시작된 중국의 미국산 LNG 수입은이 합의 후 급증하였다. 2017-18년 교역량을 보면, 중국 전체 LNG 수입에서 미국의 비중은 약 4%, 미국 전체 LNG 수출에서 중국의 비중은 10%를 살짝 넘어섰다. 미국 기업과 중국 기업의 공동 개발 투자에 대한 논의도 급진전되었다. 이와 동시에 2017년 11월 트럼프 대통령이 베이징을 방문했을 때 중국과 알래스카 LNG 프로젝트에 430억 달러를 공동으로 투자하는데 합의한 후 미국의 에너지 기업들은 LNG 수출시설 확충에 착수하였다. 2018년 2월 미국 셰니에르(Cheniere) 에너지는 세계 3위이자 중국 최대 석유회사인 중국석유집단(中國石油集團; CNCP)와 최초로 대규모 장기공급계약을 체결하였다.

그러나 무역전쟁은 윈윈 게임을 제로섬 게임으로 전환시켰다. 중국은 2018년 9월 18일 미국으로부터 수입품에 600억 달러 규모의 5,207개 세목에 대한 5%~10% 추가 보복관세를 부과하였다. 미국산 LNG에는 10%의 관세가 부과되었다. 이후 LNG 교역량은 급속히 감소하였다. 특히 중국이 미국산 LNG에 부과한 10%의 관세가 발효된 이후 거래가 급속히 줄었다. 무역협상의 중단과 재개가 반복된 2019년 3월에는 중국으로의 수출이 한 건도 없었다.

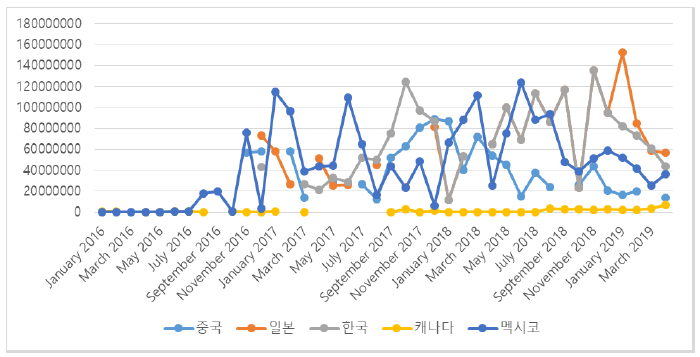

<그림 7> 미국의 LNG 수출(금액: US $)

출처: https://usatrade.census.gov (검색일: 2019년 6월 19일)

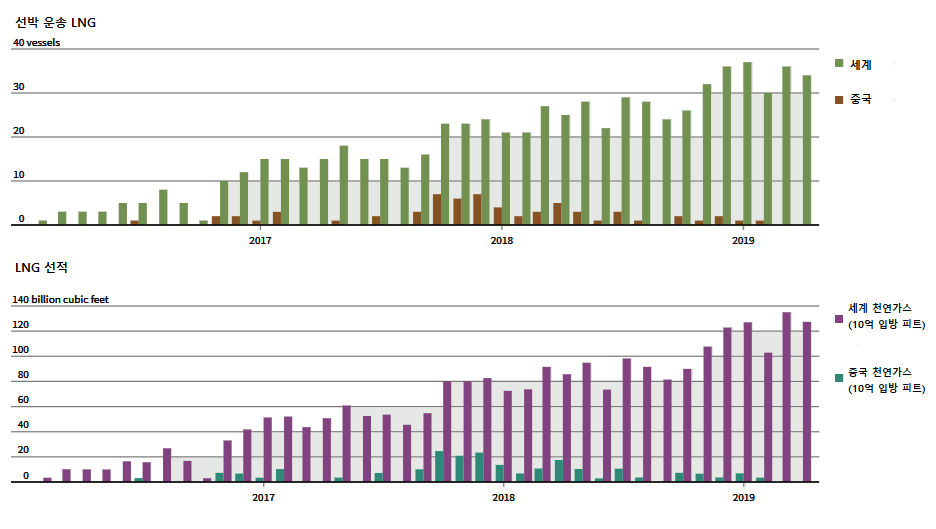

선적 실적도 수출 금액과 거의 동일한 양상을 보여준다. 미국의 대중 LNG 수출은 2017년 30척, 2018년 27척에서 2019년 4월까지 2척으로 추락하였다. 2018년도 수출 실적을 보면 중국의 미국산 LNG에 대한 10% 보복관세가 논의되기 전인 상반기에 18척인 반면, 관세 조치가 발표된 9월 이후를 포함한 하반기에는 그 절반인 9척으로 줄었다. 2019년에는 고위급 협상이 재개되었던 1월과 2월에는 각각 한 척에 불과했다. 중국은 미국이 5월 초 보복관세율을 25%로 인상한다고 발표한 이후 미국산 LNG에 대한 관세율을 10%에서 25%로 올렸다.

<그림 8> 미국과 중국의 LNG 교역

출처: US Department of Energy; Refinitiv Eikon shipping data (Reuters, “Trade War Cuts U.S. Liquefied Natural Gas Exports to China,” May10, 2019에서 재인용)

설상가상으로 2018년 말에 합의된 셰니에르와 중국 3위 석유회사인 중국석유화공(中国石化; Sinopec)과 160-180억 달러 규모의 20년 공급계약의 체결이 지연되고 있다. 중국으로의 수출이 급감하자, 석유가스기업을 대표하는 미국석유협회(American Petroleum Institute)는 2019년 5월 13일 미국 정부에게 무역전쟁의 중단을 촉구하였다.

무역전쟁이 장기화될 경우 중국의 미국산 LNG 수입은 더욱 축소될 것으로 예상된다. 먼저 중국이 미국의 추가 보복관세에 대응하기 위해 관세율을 10%에서 25%로 인상할 경우, 중국 시장에서 미국산 LNG의 가격 경쟁력은 더욱 하락할 수밖에 없을 것이다. 또한 세계 천연가스 시장이 생산자 시장이 아니라 소비자 시장이기 때문에 미국의 입지는 더욱 위축될 것이다. 중국은 2018년 기준 세계최대 생산국인 카타르(24.9%), 호주(21.7%) – 참고로 3, 4위는 말레이시아 (7.7%), 미국(6.7%) – 로부터 수입을 증가시킬 수 있다. 동시에 중국에게는 러시아로부터 북극항로를 통해 LNG, 파이프 라인을 통해 천연가스를 수입할 수 있는 두 가지 대안이 남아 있다. 2019년 4월 중국석유와 중국해양석유공사(CNOOC)가 러시아의 노바텍(Novatek)이 추진하는 ‘북극 LNG2(Arctic LNG2)’프로젝트 지분을 각각 10%씩 구매하기로 합의하였다. 아시아개발은행연구소(ADBI)가 발표한 연구 보고서에는 러시아의 비중이 확대되면 중국이 일본 및 한국과 함께 동아시아 LNG 트레이딩 허브를 건설할 수 있다고 전망하였다. 이럴 경우 미국의 영향력은 더욱 제한될 것이다.

나가며

무역전쟁이 본격화되기 전까지만 해도 경제적인 차원에서 미국의 잉여와 중국의 결핍이라는 상호보완적인 관계 때문에 미국과 중국의 에너지 협력에 대한 기대는 매우 컸다. 특히 향후 20년간 미국에서 생산량이 많이 증가할 것으로 예상되는 LNG에 대한 중국 내 수요가 급증하고 있었기 때문에 양국 간 교역이 활발해질 것으로 예상되었다. 그러나 무역전쟁 이후 중국이 미국산 LNG에 대한 관세를 부과하기 시작하면서 에너지 협력의 가능성이 점점 낮아지고 있다. 무역전쟁이 협상을 통해 종식되더라도, 중국이 미국산 LNG의 최대 수입국이 될 것이라는 예상은 실현되지 않을 가능성이 훨씬 더 높아졌다. 에너지 자원이 가지는 안보적 함의 때문에, 중국이 미국산 LNG에 대한 의존도를 최소한으로 유지하려고 할 것이다. 따라서 에너지 교역의 확대가 안보 관계를 개선할 것이라는 기대가 더 이상 유지되기 어려울 것으로 보인다. ■

■저자: 이왕휘_ 아주대학교 정치외교학과 교수. 영국 London School of Economics에서 국제정치학 박사학위를 취득했다. 주요 연구분야는 국제정치경제와 기업·국가 관계이다. 공저로는 《일대일로: 중국과 아시아》(2016), 《동아시아지역 거버넌스와 초국적 협력》(2019), 《남·북·중 경제 협력 방안 연구》(근간) 등이 있으며, 주요 논문으로는 〈일대일로 구상의 지경학: 중아합작(中俄合作) 대 연아타중(連俄打中)〉(국가안보와 전략 2017), 〈핀테크(金融科技)의 국제정치경제: 미국과 중국의 경쟁〉 (국가전략 2018), 〈미중 무역전쟁: 미국 내에서 보호주의에 대한 저항과 중국의 대미 로비〉(국가안보와 전략 2018) 등이 있다.

■ 담당 및 편집: 최수이 EAI 선임연구원

문의: 02 2277 1683 (ext. 206) I schoi@eai.or.kr

[EAI논평]은 국내외 주요 사안에 대해 다양한 분야의 전문가들이 심층적인 분석을 통해 의견을 개진하고 정책적 제언을 발표할 수 있는 담론의 장을 마련하고자 기획된 논평 시리즈입니다. 인용할 때에는 반드시 출처를 밝혀주시기 바랍니다. EAI는 어떠한 정파적 이해와도 무관한 독립 연구기관입니다. EAI가 발행하는 보고서와 저널 및 단행본에 실린 주장과 의견은 EAI와는 무관하며 오로지 저자 개인의 견해임을 밝힙니다.

무역ㆍ기술ㆍ에너지 질서의 미래

미중관계와 한국

중국의 미래 성장과 아태 신문명 건축

![[ADRN Issue Briefing] Inside the Summit for Democracy: What’s Next?](/data/bbs/kor_issuebriefing/2024032814595548472837(1).jpg)

논평·이슈브리핑

[ADRN Issue Briefing] Inside the Summit for Democracy: What’s Next?

Ken Godfrey | 2019-07-24

![[미래의 미국 시리즈] ② 정체성 정치의 역풍과 미국 민주당의 미래](/data/bbs/kor_issuebriefing/20240418142643962211654(1).jpg)